Spero che il piede nella fossa sia tra il metaforico e lo scaramantico. Posso essere nella stessa situazione di tua figlia con un passato diverso ma se non erro tu chiedi per il futuro. Ti confermo che da quando sono forfettario non ho piu' versato; sto studiando bene Allianz Insieme per mia moglie e per i figli. Personalmente non ho versato perche' non avendo piu' la deduzione e' venuta meno la spinta a farlo dato che preferisco avere la gestione diretta dei miei investimenti. Al momento mi posso aspettare una resa simile tra Allianz azionario, ETF non a leva, CD "spinti" ed obbligazioni. La tua richiesta mi ha fatto riflettere sul fatto che in realta' Allianz va ad investire su questo benchmark

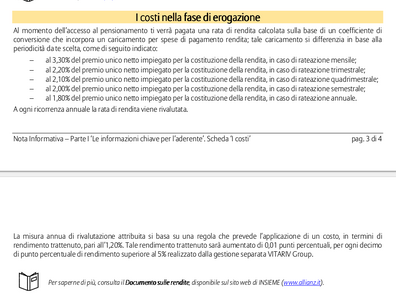

iShares MSCI World EUR Hedged UCITS ETF (Acc) | A1C5E7 | IE00B441G979 il 95% del capitale, con un costo dello 0,8% contro uno 0,55% se si investisse direttamente nell'ETF stesso. Ha pero' un ulteriore vantaggio che e' quello di avere una minore tassazione a fine corsa, male che vada un 15% contro il 26%, il che' fa recuperare il gap tra 0,8 e 0,55%. Da aggiungere pero' la parte della rendita non liquidabile subito che ha anch'essa dei caricamenti.

Io mi interesso di finanza e mi piace quindi opto per prodotti piu' aggresivi ma molti qui dentro possono essere investiti sull'etf di cui sopra e direi che non esistono grandi differenze, quindi tua figlia "delega" Allianz di gestire per lei il patrimonio senza avere pensieri.

Ovviamente conosci tua figlia, sarebbe bene che lei direttamente avesse la tua stessa visione di insieme, perche' comunque la previdenza complementare ha dei paletti che possono essere vantaggiosi o svantaggiosi a seconda della situazioni che la vita ci pone davanti. Se e' una donna oculata, ha diverse opzioni per arrivare con un capitale alla pensione, se invece vive il presente indubbiamente un fondo pensione e' qualcosa di piu' ingessato; in ogni caso dovrebbe avere piena consapevolezza di quello in cui investira', una volta "sola" stara' a lei scegliere se versare 1000 o 500 o 5000 euro/anno. E' bello vedere una padre che pensa alla pensione della figlia, il regalo piu' bello e' renderla edotta su quello che le aspetta, che sia l'unica fonte di sostentamento una volta in pensione o che abbiate 50 immobili a reddito. Per confrontarci ci sono dei dati che non hai scritto ma che naturalmente sono rilevanti; rimane sempre il fatto che se la prendi un pomeriggio di una domenica e lei ti dedica 2 ore del suo tempo, avresti fatto il massimo.

")