- Registrato

- 22/2/15

- Messaggi

- 1.608

- Punti reazioni

- 50

Livio, dammi il tuo parere.

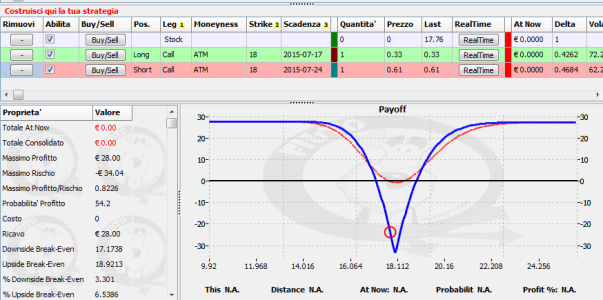

Dici che le Vxx non sono buone per comprare un calendar. Quindi di logica dovrebbero essere ottime per vendere un calendar.

Cioè long vicino alla scadenza e short a scadenza lontana.

In questo modo si possono ottenere ottimi profitti dal forte scostamento del sottostante. Esattamente l'inverso di quello che si ottiene comprando il calendar.

Pareri?

Dici che le Vxx non sono buone per comprare un calendar. Quindi di logica dovrebbero essere ottime per vendere un calendar.

Cioè long vicino alla scadenza e short a scadenza lontana.

In questo modo si possono ottenere ottimi profitti dal forte scostamento del sottostante. Esattamente l'inverso di quello che si ottiene comprando il calendar.

Pareri?

") )

)

. Se non ti offendi proverò ad studiarlo e magari impiegarlo anche io... forse è la volta che riesco a tirare fuori qualcosa da un calendar

. Se non ti offendi proverò ad studiarlo e magari impiegarlo anche io... forse è la volta che riesco a tirare fuori qualcosa da un calendar