- Registrato

- 22/2/15

- Messaggi

- 1.608

- Punti reazioni

- 50

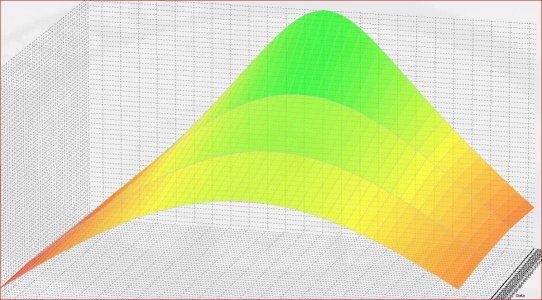

Sto sviluppando una strategia di calendar con protezione dai forti scostamenti.

Sostanzialmente funziona nel comprare un 10% di opt in più rispetto a quelle vendute.

Questo dovrebbero aumentare come un comune straddle e compensare in caso di forti movimenti.

Esempio:

Vendo 10 call e 10 put a luglio

Contro 11 call e 11 put ad agosto.

Se il titolo resta fermo, la perdita di valore della posizione short sarà superiore a quella della posizione long.

Se il titolo avrà forti movimenti direzionali. Il 10% in più in long, dovrebbe calmierare le eventuali perdite.

Pareri sul questa strategia?

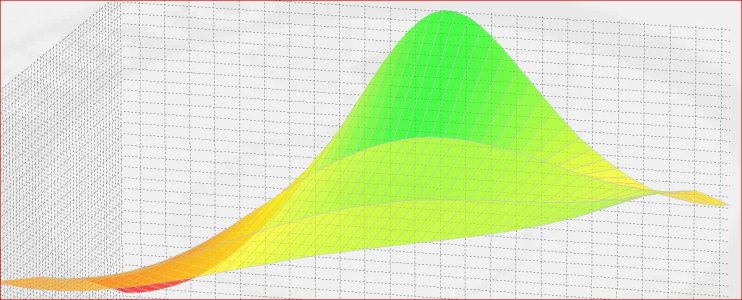

Sostanzialmente funziona nel comprare un 10% di opt in più rispetto a quelle vendute.

Questo dovrebbero aumentare come un comune straddle e compensare in caso di forti movimenti.

Esempio:

Vendo 10 call e 10 put a luglio

Contro 11 call e 11 put ad agosto.

Se il titolo resta fermo, la perdita di valore della posizione short sarà superiore a quella della posizione long.

Se il titolo avrà forti movimenti direzionali. Il 10% in più in long, dovrebbe calmierare le eventuali perdite.

Pareri sul questa strategia?

")