rentier64

Lean Fire

- Registrato

- 14/3/21

- Messaggi

- 6.268

- Punti reazioni

- 2.543

SE leggi il post HO scritto mitigarla l'inflazione comunque anche nell'anno 2022 che era mediamente al 8,1%Con immobili a Milano e BTP italia nel 2022 avevi piu' di un 9% netto??

IO con btpitalia presi del giu30 cedola semestrale del dicembre 2022 ha reso netto il 6,33% e la seconda cedola 1,93% netta di giugno2023 tot 8,26% in un anno dall'acquisto per proteggermi da inflazione da spese correnti

Gli immobili sono saliti mediamente a Milano nel 2022 del 5,1% valore teorico medio di mercato

Dicembre 2022 4.900 €/m2 +5,1% annuo

Dicembre 2021 4.663 €/m2

https://www.idealista.it/sala-stamp...ta/lombardia/milano-provincia/milano/storico/

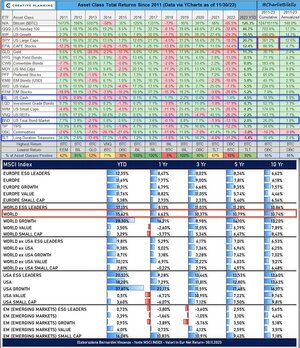

Per la cronaca le azioni USA growth nel 2022 hanno fatto il -29,3% altro che mitigare l'inflazione...se guardi solo un anno ...

Mentre Us Cash +1,4% e commodities al +19,3%.

Allegati

Ultima modifica:

") . Gli inquilini "svizzeri" sono sempre graditi ! mi pare di capire che la casa che affitti sia di proprietà ...

. Gli inquilini "svizzeri" sono sempre graditi ! mi pare di capire che la casa che affitti sia di proprietà ...