kermitt ha scritto:

È sbagliato – imo – considerare solo le perdite e non anche le eventuali fat tails positive. Siccome il numero di trades non è mai molto elevato e i guadagni dipendono più dalla volatilità che non dalla capacità di previsione del TS, la stessa volatilità può causare eventi simmetrici negativi.

D'accordo, anche a me non piace il Sortino Ratio e non ne ho mai fatto uso.

kermitt ha scritto:

Quanto a Shadwick il suo “indicatore” omega è troppo inutilmente complicato e pretenzioso, ma sarò disponibile a cambiare idea quando assegneranno anche a lui un Nobel per l’ Economia

Come tu ben saprai, i premi Nobel vengono assegnati anche dopo una decina, talvolta anche una ventina di anni dopo che certi lavori sono stati resi noti.

Avremo tempo entrambi di vivere fino al 2022, visto che Shadwick ha pubblicato Omega nel 2002 ?

")

In tale ipotesi, altro rischio conseguente è l'assegnazione dei premi Nobel per dei lavori che nel frattempo sono stati ampiamente superati.

Esempi tipici che mi vengono adesso in mente sono stati:

- il Nobel a Sholes per un lavoro del 1972 (!), quando oramai nessuno gia' credeva piu' al processo di diffusione casuale attraverso il modello del moto browniano simulato

- il Nobel del 2003 a Engle per la famosa "Cointegrazione", lavoro presentato se non ricordo male nel 1985, quando nel 2003 il suo primordiale Test sulle radici unitarie e' stato sostituito in toto dal test di Johansen (che pero' aspetta ancora il Nobel..)

L'assegnazione dl Nobel non mi pare decisamente un buon criterio, vista la secolarizzazione della Accademia Nazionale di Svezia.

Nessun dubbio da parte mia sulle qualita' del prof. Shadwick, anni luce lontano da matematici "folk" quali Pring, De Mark e Bollinger.

kermitt ha scritto:

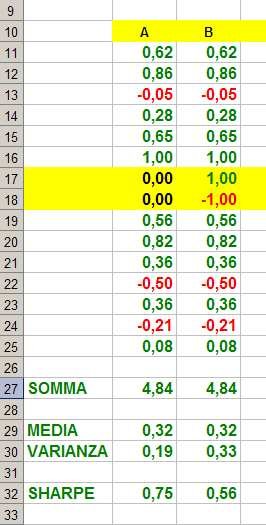

Nel frattempo mi accontento del vecchio e forse superato indice di Sharpe calcolato senza tener conto del risk free, anche per venire incontro alle giuste osservazioni del mollusco marino . . .

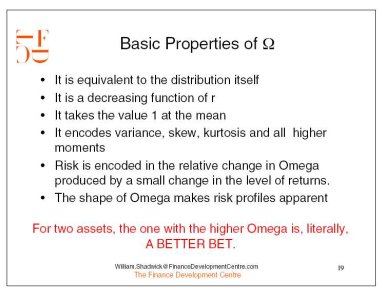

Secondo me sbagli di grosso a considerare Omega troppo complicato, vista la tua superba preparazione e competenza in materia di modellizzazione finanziaria.

Ti invito a tener presente, tra tutte, almeno due proprieta' innovative del ratio Omega:

1) la possibilita' di comparare due trading system lungo tutta la scala di rappresentazione dei rendimenti attesi.

Casomai questa proprieta' cercherò di spiegarla meglio nel seguito.

Una delle proprieta' interessanti che ho notato in Omega e' il suo valore di 1 quando il rendimento atteso dal trading system è posizionato al centro della distribuzione, esattamente nella sua media.

2) Qualunque sia il rendimento atteso da parte del progettista del trading system, TUTTI i trading system possono essere sortati in ordine di preferenza con Omega.

Come ben sai, nello Sharpe questo ordinamento e' impossibile, visto che un trading system non puo' avere mai l'indice di Sharpe negativo.