Banche, dividendi al raddoppio: chi premia meglio gli azionisti (con rendimenti dal 5% al 13%) e straccia i Btp - LA CLASSIFICA

Banche, dividendi al raddoppio: chi premia meglio gli azionisti (con rendimenti dal 5% al 13%) e straccia i Btp - LA CLASSIFICA

di Elena Dal Maso

Grazie ad utili record, le banche fanno a gara su chi remunera meglio gli azionisti fra dividendi e buyback. Dal 2011 a oggi il rendimento del Ftse Mib Total Return, che comprende le cedole, è stato del +210%, oltre il doppio del Ftse Mib. Ma questa generosità è sostenibile se la Bce taglia i tassi? Il parere di analisti e gestori

Una corsa a chi raddoppia o triplica il dividendo, a quale banca remunera di più gli azionisti. E’ stata una settimana intensa a Piazza Affari, partita lunedì 5 febbraio con i conti di

Unicredit che hanno letteralmente elettrizzato i mercati. La banca milanese, guidata dall’amministratore delegato Andrea Orcel, ha proposto di girare tutti gli utili del 2023 ai soci e di introdurre, a partire dal 2024, un payout (distribuzione) di almeno il 90% dell’utile netto. Il mercato ha apprezzato la scelta di guardare più alle tasche degli investitori rispetto a possibili progetti di M&A e il titolo ha chiuso con un balzo di oltre l’8%. E che dire di

Mps? Dopo 13 anni, attraversati da ristrutturazioni e aumenti di capitale il gruppo, sotto la gestione dell’ad Luigi Lovaglio, ha annunciato, in anticipo sul piano industriale, una cedola di 0,25 euro. La

Popolare di Sondrio ha raddoppiato il dividendo,

Banco Bpm ha messo invece sul piatto 0,56 euro, un balzo del 143% rispetto ad un anno prima, mentre il

Credem ha colto di sorpresa il mercato con un dividendo straordinario di 0,2 euro da aggiungere a 0,45 euro di cedola ordinaria rispetto a 0,33 euro pagati nel 2023.

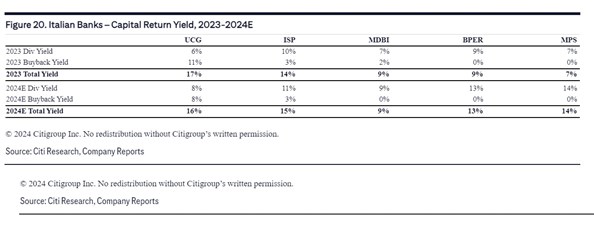

Chi rende di più fra cedola e buyback

Perché tanto oro che inizierà a colare nelle tasche degli azionisti? Perché i tassi alti favoriscono il margine di interesse delle banche, sono un forte traino per i profitti degli istituti di credito. A Piazza Affari, in base ai prezzi di venerdì 9 febbraio, il maggiore dividend yield, ovvero il rendimento da cedola, è quello di

Banca Ifis, con il 12,7%, a seguire

Banco Bpm con l’11%,

Intesa Sanpaolo con il 10,5%,

BFF Bank con il 9,2%. Il rendimento minimo si colloca al 5%, ben sopra la redditività del Btp decennale al 3,9%, un’area in cui troviamo

Unicredit. La banca, però, è bene ricordarlo, remunera i soci in due modi: cedola più buyback e quindi la redditività in tal senso sale. Così fa

Intesa Sanpaolo, che alla prossima assemblea proporrà 55 centesimi di punto di Cet 1 di acquisto di azione proprie. In tal senso gli analisti di

Equita ipotizzano che l’istituto, sotto la direzione del ceo Carlo Messina, introduca un buyback annuale da 1,5 miliardi.

Il punto ora è: questa esuberanza di utili deriva dal rialzo dei tassi, che, nelle attese dei mercati, dovrebbero essere tagliati nei prossimi mesi. A dire il vero pare non prima di giugno, se l’Eurozona continua a crescere, anche se di poco e se l’inflazione di base non manda segnali di deciso raffreddamento. Ora i mercati si chiedono se questa politica di grande distribuzione dei profitti sarà sostenibile nel tempo.

Unicredit, un caso europeo

Dopo la conference call sugli utili, gli analisti di Kbw hanno alzato il prezzo obiettivo da 37,25 a 41,45 euro su

Unicredit parlando di «risultati solidi» dopo aver alzato le stime di utile per azione a doppia cifra. «Il rendimento del capitale è il migliore del settore, con un total yield (rendimento da dividendo più buyback, ndr) atteso nel 2024 del 18%». A questi prezzi, scrive Kbw, la «valutazione del titolo resta troppo bassa per quella che sembra sempre più una delle banche meglio gestite in Europa».

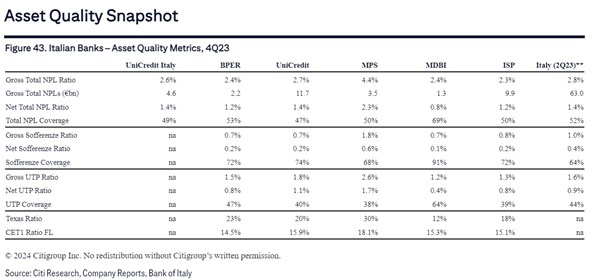

Per Andrea Costanzo, vice presidente delle Istituzioni Finanziarie Europee per conto di Morningstar Dbrs, le grandi banche italiane «hanno continuato a ridurre i rischi nei propri bilanci e i nuovi afflussi verso le esposizioni deteriorate sono rimasti contenuti nonostante il contesto di tassi di interesse più elevati e il costo della vita più elevato». A questo si aggiunga che «la liquidità rimane solida dal momento che i deflussi di depositi nel primo semestre del 2023 sono stati in parte compensati dai nuovi afflussi nel secondo semestre, nonostante i rimborsi Tltro III alla Bce. La generazione organica di capitale è rimasta solida e i coefficienti patrimoniali sono ben al di sopra dei requisiti minimi di vigilanza».

Filippo Diodovich, Senior Market Strategist di IG Italia, parla di ritorno dell’entusiasmo degli investitori sui titoli ad alto dividendo. L’analista avverte che lo scenario futuro è caratterizzato da una «forte incertezza soprattutto sulle scelte delle banche centrali. In Europa le deboli cifre macroeconomiche sulla crescita e il processo di disinflazione dovrebbero spingere il Consiglio Direttivo della Bce a promuovere un taglio dei tassi nei prossimi mesi. Per chi vuole sfruttare nel medio/breve la situazione favorevole dei titoli

value potrebbe essere interessante aumentare l’esposizione nei confronti di alcune azioni del settore finanziario che hanno mostrato ottime performance (come ad esempio

Banca Popolare di Sondrio,

Bper Banca,

Unipol e

Banca Mediolanum)». Il consiglio di Diodovich, tuttavia è quello di «mantenere un portafoglio diversificato per ridurre i rischi di un ambiente finanziario in continua evoluzione».

Le banche italiane, «

Unicredit in testa, emergono per ritorno sul capitale investito. Tra buyback e dividendi, molte aziende italiane primeggiano in area euro per distribuzione», commenta Fabio Caldato, Portfolio Manager di AcomeA Strategia Dinamica Globale. Il gestore segnala «

BFF Bank come una tra quelle più generose, con cedole a doppia cifra, insieme a

Intesa. Riteniamo che la tendenza generosa sui dividendi si mantenga tale anche in un prossimo futuro, caratterizzato con buona probabilità da tassi stabili».

Manuel Pozzi, Direttore Investimenti di M&G Investments Italia, ricorda le «ampie opportunità di dividendo per big del settore come

Intesa,

Unicredit,

Mediobanca,

Banco Bpm,

Bper e

FinecoBank. É necessario ricordare tuttavia che nel 2023 il settore bancario ha registrato utili estremamente alti, che difficilmente riusciranno a crescere ulteriormente, salvo qualche eccezione». In caso di peggioramento del contesto economico, «la redditività delle banche sarebbe destinata a calare. Ma il mercato sta già prezzando questa eventualità», ricorda Pozzi.

Ftse Total Return straccia il Ftse Mib

Da agosto 2011 ad oggi, l'indice Ftse Mib ha registrato una crescita del +100%, ragiona Gabriel Debach, market analyst di eToro, «mentre il Ftse Mib Total Return, che include i dividendi, è salito del +210%. Questi numeri evidenziano come i rendimenti totali a Piazza Affari, che incorporano i dividendi, siano cresciuti di 2,1 volte rispetto all'indice, mentre nell'S&P 500, nel medesimo periodo, questa cifra si ferma a 1,3 volte». Nonostante gli alti tassi d’interesse e un’economia europea «traballante, le maggiori società italiane hanno, per il momento, mostrato buona resilienza», riprende Debach. In questo scenario, l’analista ritiene che la «politica di remunerazione elevata possa essere sostenibile per ora, sebbene sarebbe più prudente per le aziende evitare payout ratio eccessivamente elevati. I venti freddi non mancano di soffiare, dal ritorno dei rischi con le piccole banche americane a quelli cinesi».

Il Dogs of the Dow Italia

Debach considera anche di avvicinare Piazza Affari con una strategia tipica di Wall Street. «Da inizio anno

Intesa,

Mediobanca,

Unipol, Poste,

Stellantis,

Banca Mediolanum,

Italgas,

Generali,

Enel e

Eni hanno rappresentato i 10 titoli dei cosiddetti Dogs of Dow italiani del 2024», riprende. Il Dogs of the Dow è una strategia che prevede di investire nei 10 titoli dell’indice Dow Jones con il dividend yield più alto. «Questa strategia ha fatto peggio dell'indice in due degli ultimi quattro anni, ma è stata migliore nel periodo considerato», conclude l’analista.

Milano Finanza - Numero 030 pag. 8 del 10/02/2024

e straccia i Btp - LA CLASSIFICA")