Specifico che sicuramente hai più esperienza e consapevolezza di me quindi rispondo in un'ottica di confronto e dal punto di vista di chi vuole imparare (e a cui probabilmente sfuggono alcuni punti).Neretto: ecco è quello che non hai capito e ti frega, il 50% spesso non basta sugli indici perchè sugli indici il margine di mantenimento è una percentuale quindi lavori in leva in quanto il controvalore che negozi è molto piu' alto. A me non è sfuggito nulla, è una operatività banale, la prima che ogni trader neofito che impara le opzioni si mette a fare ( io per primo ) ; ricordo ancora la mia meraviglia ( come quella di Crippa ) :" cavolo ma posso vendere opzioni ad uno strike su un prezzo che ancora non esiste? ( le famose otm) E mi danno pure i soldi ? Certo che mi piace l'idea, al massimo mi tengo il sottostante se mi va male , un long a quel prezzo di carico mi piace molto." . E' per questo che ho scritto che sui titoli ha un senso per acquistarli ( poi sulla vendita della call a volte si puo' fare a volte no, dipende dalle circostanze) al massimo si rimane incastrati per anni ma non si perde oltre il capitale che si ha sul conto. Ragazzi basta fare dei back test per vedere come vanno le cose e fare dei what if che penso non siano mai stati fatti .

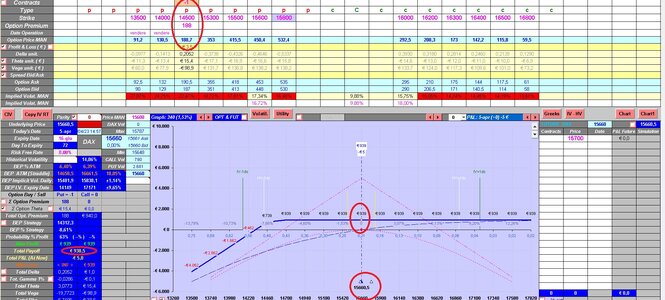

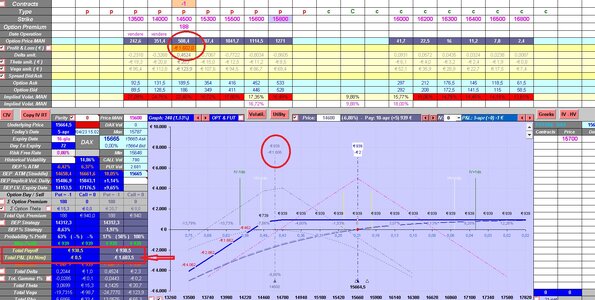

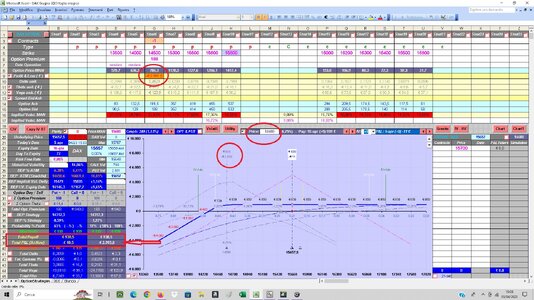

Guarda in allegato ( anche tu Maracaibo) cosa succede in realtà, come ho già spiegato, le call vendute strine 3200 e 3000 a 40 punti durante il crollo e l'aumento smisurato della volatilità implicita su SP500 i primi di marzo arrivare anche a 80 punti ( il doppio del valore, altroche intanto incasso le call che vendo, ma già l'ho detto nei link sopra , dovete mettervelo in testa che la volatilità implicita fa questo , ancora siete acerbi e non avete visto probabilmente nulla ) per le put sono esplicite le immagini, da 5 dollari a 400, marginavano 500 dollari , il margine per farsi assegnare il future era 5000 dollari , sono arrivate ad un controvalore di 20.000 dollari , sono andate ITM di quasi 300 punti , quindi altri 15.000 dollari di margine , poi la Cassa Compensazione e Garanzia ha alzato i margini ( e i broker di conseguenza) a 10.000 dollari per future , quindi 20.000 +15.000+10.000 = 45.000 dollari di mantenimento e drow down per quella posizione ( senza contare la vendita della call che i primi giorni ha raddoppiato di valore quindi altra legna sul fuoco di altri 5000 dollari di margine raddoppiati a 10.000 ( da 40 a 80) e in seguito raddoppiati dalla CC&G. Chiaro che non succede tutti i mesi questo aumento di volatilità ma ogni tanto i crolli ci sono e non è una questione di SE ma QUANDO salterà un conto cosi' poco capitalizzato. PS: non scrivete che fate i rollover ecc che i MM stavano delle mezz'ore senza fare i prezzi, gli spread erano assurdi ecc ecc. Ecco cosa è il margin call. E cosa volevi fare con 5.000 dollari di margine? Devi avere il controvalore di assegnazione un dax vale 15800 punti x 5 euro , valore di una opzione = 79.000 euro , un SP500 vale 4100 x50 dollari = 250.000 dollari. Se poi volete giocare con gli etf a 1 euro a punto per incassare 30/40/50 euro certo che bastano 5.000/10.000 euro per essere assegnati ma vale la pena perdere tutto questo tempo a studiare , stare davanti ai monitor piuttosto che andare a fare una passeggiata al parco o in spiaggia in estate?

Maracaibo+ non vende PUT su indici ma solo su ETF e azioni. Io personalmente opero quasi esclusivamente su SPY.

Non riesco matematicamente a capire in che condizione avendo il 50% di cash dell'intero controvalore del sottostante possa avvenire una margin call. La volatilità in questo caso non ha impatto perchè l'operatività di @maracaibo+ prevede che se il sosttostante continua a calare lui si faccia assegnare. Giusto nel caso in cui il sottostante vada sotto il 50% e si abbia un'unica posizione (o tutte le posizioni altamente correlate) il conto potrebbe andare in sofferenza. Probabilmente c'è qualcosa che non capisco io o nè io ne @maracaibo+ riusciamo a spiegarci bene.

Circa i conteggi della parte finale concordo che l'operatività segnalata da @maracaibo+ sia economicamente sensata solo per conti dai 40.000/60.000€ in su. e in ogni caso non come attività di trading.