Copio il messaggio che ho postato sul thread di Interactive Brokers perche' un coglióne che non ha capito un cázzo mi ha risposto e' normale, quando normale decisamente non lo e'.

Salve, oggi su Interactive Brokers mi e' successo un evento anomalo.

Avevo venduto una call su un titolo in portafoglio con scadenza 16 settembre.

La call e' ITM (in the money, cioe' con lo strike al di sotto del prezzo di mercato corrente).

Oggi aprendo il sito mi ritrovo con la call eseguita (nonostante manchino due settimane alla scadenza) ed il corrispondente pacchetto azionario venduto, il tutto a mia insaputa.

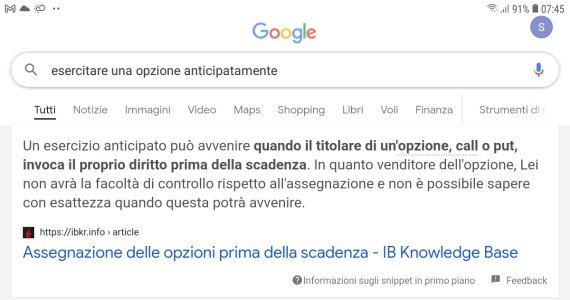

Indagando ulteriormente ho trovato la dicitura "by OCC", ed andando a guardare cosa significa, mi esce la seguente definizione:

OCC (United States)

FOR OPTIONS TRADED ON US EXCHANGES AND CLEARED THROUGH OPTIONS CLEARING CORPORATION (OCC):

Stock options expiring in the current month that are $0.01 or more in the money will be automatically exercised by the OCC without the need for any explicit instructions from the broker.

Index options expiring in the current month that are $.01 or more in the money will be automatically exercised by the OCC without the need for any explicit instructions from broker.

The broker must receive "contrary intentions" from you through the Option Exercise window if you want to:

Avoid the exercise of a stock option or index option that is in the money by $0.01 or more.

Exercise a stock option or index option that is in the money by LESS than $0.01.

Exercise a stock option or index option that is out of the money.

Il fastidio non e' grave perche' la call era quasi in scadenza (16 settembre) e il premio della call stava andando parallelo all'andamento del sottostante azionario, quindi il danno e' minimo.

Ciononostante, la mia operativita' prevede un diverso corso nel caso io abbia una call ITM vicina alla scadenza.

Ora, Interactive Brokers scrive: "The broker must receive contrary intentions from you through the Option Exercise window if you want to avoid the exercise of a stock option" pero' non capisco dove/come dovrei comunicare questa mia intenzione di non esercitare le opzioni in procinto di scadenza, neanche se il prezzo fosse teoricamente conveniente per arbitraggio.

A qualcuno di voi e' capitata una cosa del genere su Interactive Brokers?

E come vi siete regolati per comunicare l'intenzione di non usufruire di questo servizio?

Grazie a chi abbia voglia di rispondermi

Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il

Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il

. Le tue scelte operative sono personali , ( e si erano capite) se scrivi che il theta e il passare del tempo "aggiusta" un ingresso errato sulla volatilità ..........

. Le tue scelte operative sono personali , ( e si erano capite) se scrivi che il theta e il passare del tempo "aggiusta" un ingresso errato sulla volatilità ..........