Certo Conte che il tempo si sta allungando e questo tonfo di snam non era contemplato nelle tue previsioniMaurizio so che mi segui..

lasciali fare.. ora è la storia dei tassi in usa che forse saranno ridotti a luglio o a settembre...

la storia dice che i tassi prima o poi scenderanno e non credo che l europa se la passi come l america, li c'è un sistema di welfare diverso, di concertazione sindacale diversa, di mercati di sbocco diversi..

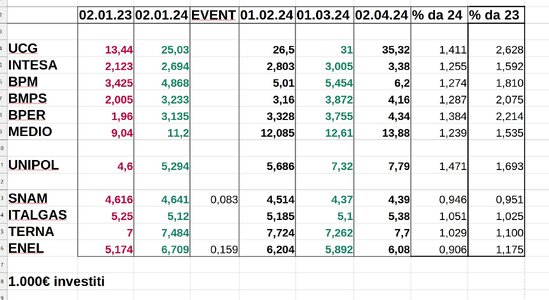

ACCUMULIAMO

Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

SNAM: l'altro superbot n.5

- Creatore Discussione Conte di Montecristo

- Data di inizio

Più opzioni

Chi ha risposto?wkj

(ex stefanofabb)

- Registrato

- 16/2/11

- Messaggi

- 1.258

- Punti reazioni

- 110

Buon giorno Ladiga. Monitorerò il titolo come anche altri del fib o small cap. La transizione nel ravennate è ostica(ero stefanofabb su IO ;meeting Titignano,bellissima location). Eni per lo stoccaggio della Co2 ?!..un operazione che sarebbe molto onerosa e si devono fare i conti bene. Sembra che non prima del 2026 si faccia nulla previo progetti autorizzati e permessi che sono restrittivi per via delle aree demaniali ed i costi della logistica che sono raddoppiati . Questi dati lasciano presagire negli ultimi anni un potere distruttivo reso a queste aziende e girato all'utente finale. L'ultima in questione è stata Saipem di cui ci ho fatto anche un giretto pesante negli ultimi due anni (fatto ADC)emmezzo con immenso guadagno a cinque zeri. Concludo col dire che negli ultimi quattro anni Eni ha guadagnato oltre un 50 % dai minimi assoluti. Snam potrebbe supportare a 3,6-3.7 (per via di questi costi occulti che regnano ed un debito alto) secondo il mio giudizio e solo in quel frangente metterò un 20% circa del mio capitale. Un buon week-end HomePeccato che i guadagni (perché siamo qui a scrivere per quelli) si fanno con il timing.

Chi ha preso Eni a 30 nel novembre 1999, quando rivede i suoi soldi reali?

Chi ha preso Unicredit a oltre 100, uguale.

Decine di altri esempi.

Con Snam, inutile che parliamo di perseveranza, l'ingresso fa la differenza.

Il dividendo è eroso con un pmc sopra certa soglia.

Dobbiamo parlare di rendimento REALE non NOMINALE.

Al netto dell'inflazione che c'è.

Parlare e scrivere decine di volte min.hiate non è un servizio utile.

Shortisti che non esistono, accumulatori che non esistono, prospettive da transizione energetica che sono sulla carta.

Parliamoci chiaro e non prendiamoci in giro. Snam al momento è un pessimo investimento.

ladiga

CI VORREBBE LEI

- Registrato

- 26/12/05

- Messaggi

- 10.967

- Punti reazioni

- 1.468

Carissimo Stefano,Buon giorno Ladiga. Monitorerò il titolo come anche altri del fib o small cap. La transizione nel ravennate è ostica(ero stefanofabb su IO ;meeting Titignano,bellissima location). Eni per lo stoccaggio della Co2 ?!..un operazione che sarebbe molto onerosa e si devono fare i conti bene. Sembra che non prima del 2026 si faccia nulla previo progetti autorizzati e permessi che sono restrittivi per via delle aree demaniali ed i costi della logistica che sono raddoppiati . Questi dati lasciano presagire negli ultimi anni un potere distruttivo reso a queste aziende e girato all'utente finale. L'ultima in questione è stata Saipem di cui ci ho fatto anche un giretto pesante negli ultimi due anni (fatto ADC)emmezzo con immenso guadagno a cinque zeri. Concludo col dire che negli ultimi quattro anni Eni ha guadagnato oltre un 50 % dai minimi assoluti. Snam potrebbe supportare a 3,6-3.7 (per via di questi costi occulti che regnano ed un debito alto) secondo il mio giudizio e solo in quel frangente metterò un 20% circa del mio capitale. Un buon week-end Home

ti leggo con piacere, passano gli anni ma il ricordo delle persone é sempre una bella cosa.

SNAM é un progetto in divenire, ha la mano pubblica che ne condiziona una parte della redditività e l'operatività industriale spinta.

Sono entrato con il Covid a 3,7 e poi ho sempre tradato, salvo mantenere una quota fissa con pmc 4,5. Un 25% di quello che destino a SNAM lo dedico al trade, ma stavolta ho sbagliato a non vendere a 4,88 che ho individuato essere ( a mio modesto avviso) una resistenza ostica.

Il capitolo é infestato da un utente maleducato, arrogante che non risponde e continua a martellare le stesse cosa (la maggior parte assurde e puerili) E' già stato bannato e continuando con quel tono ci ricascherà. Inquina l'obiettività di giudizio, che sappiamo essere un fattore importante nella discussione.

A parte questo, prevedo un periodo di assestamento e forse un parziale recupero con le innovazioni progettuali energetiche.

Sono fiducioso a lungo termine.

A breve non entro a 4,08 come scritto piu' volte ma solo a 3,87 una prima volta e a 3,47 pesante, se ci arriva.

Un caro saluto

wkj

(ex stefanofabb)

- Registrato

- 16/2/11

- Messaggi

- 1.258

- Punti reazioni

- 110

Io gli utenti maleducati li evito ma come vedo in certi casi rimangono anni a fare da sfondo alla diatriba per interesse o per vanità . Io come ho fatto su altro 3D ho smesso di scrivere e dare resistenze e supporti sui tanto amati Btp. E' tutto scritto negli annali e noi ci distinguiamo univocamente per ciò che siamo ed operiamo nei mercati . Solo pochissimi riescono a prenderne profitto dai consigli di chicchessia. Fare previsioni è un mestiere difficile e per questo me le tengo quasi tutte per me . Con le persone che sono rimasto in contatto(UNACarissimo Stefano,

ti leggo con piacere, passano gli anni ma il ricordo delle persone é sempre una bella cosa.

SNAM é un progetto in divenire, ha la mano pubblica che ne condiziona una parte della redditività e l'operatività industriale spinta.

Sono entrato con il Covid a 3,7 e poi ho sempre tradato, salvo mantenere una quota fissa con pmc 4,5. Un 25% di quello che destino a SNAM lo dedico al trade, ma stavolta ho sbagliato a non vendere a 4,88 che ho individuato essere ( a mio modesto avviso) una resistenza ostica.

Il capitolo é infestato da un utente maleducato, arrogante che non risponde e continua a martellare le stesse cosa (la maggior parte assurde e puerili) E' già stato bannato e continuando con quel tono ci ricascherà. Inquina l'obiettività di giudizio, che sappiamo essere un fattore importante nella discussione.

A parte questo, prevedo un periodo di assestamento e forse un parziale recupero con le innovazioni progettuali energetiche.

Sono fiducioso a lungo termine.

A breve non entro a 4,08 come scritto piu' volte ma solo a 3,87 una prima volta e a 3,47 pesante, se ci arriva.

Un caro saluto

") ) mi sento al telefono direttamente.

) mi sento al telefono direttamente.Il roccolaio

Tempus fugit

- Registrato

- 31/5/07

- Messaggi

- 1.053

- Punti reazioni

- 263

Comunque, parere personale, a porsi dei supporti troppo bassi si rischia di perdere piu' di un treno. Siamo gia' ai minimi ad un anno, ed a 4 sarebbe ai minimi dall'ottobre 2022. Sotto si entra in area valori Covid e non mi sembra ci siano le condizioni per un ritracciamento cosi' importante..

money4nothing

Nuovo Utente

- Registrato

- 9/9/06

- Messaggi

- 6.980

- Punti reazioni

- 3.822

Anche perche' un rintracciamento cosi' importante o avviene per tutti i titoli oppure significa che snam e' fallita...Comunque, parere personale, a porsi dei supporti troppo bassi si rischia di perdere piu' di un treno. Siamo gia' ai minimi ad un anno, ed a 4 sarebbe ai minimi dall'ottobre 2022. Sotto si entra in area valori Covid e non mi sembra ci siano le condizioni per un ritracciamento cosi' importante..

Cum Spe

Nuovo Utente

- Registrato

- 13/5/16

- Messaggi

- 1.522

- Punti reazioni

- 160

rumba

Nuovo Utente

- Registrato

- 15/6/07

- Messaggi

- 7.021

- Punti reazioni

- 404

Anche Italgas ha perso quasi il4%, poi che Snam falliscaAnche perche' un rintracciamento cosi' importante o avviene per tutti i titoli oppure significa che snam e' fallita...

lupo della steppa

Nuovo Utente

- Registrato

- 12/12/14

- Messaggi

- 13.676

- Punti reazioni

- 1.191

Buon pomeriggio.

Utility sotto pressione con i BTP. Occhio a Snam e Terna

Utility sotto pressione con i BTP. Occhio a Snam e Terna

Le utility sono state colpite dalle vendite sulla scia dei segnali negativi dal fronte obbligazionario.Utility sotto pressione con i BTP. Occhio a Snam e Terna

Utility penalizzate da andamento BTP

Utility: andamento deflattore investimenti fissi lordi nel 2023

Utility: focus su Terna e Snam

lupo della steppa

Nuovo Utente

- Registrato

- 12/12/14

- Messaggi

- 13.676

- Punti reazioni

- 1.191

"Con l'annuncio del piano, Snam ha anche migliorato la guidance sull'utile netto 2023, pari a circa 1,14 miliardi di euro, rispetto alla precedente pari almeno a 1,1 miliardi di euro, con la proiezione a fine 2027 di circa 1,33 miliardi di euro."

Snam, investimenti per 11,5 miliardi fino al 2027. Incrementa politica dividendi

Snam, investimenti per 11,5 miliardi fino al 2027. Incrementa politica dividendi

Conte di Montecristo

wiating for 14.45eur (2030)

- Registrato

- 30/11/16

- Messaggi

- 7.335

- Punti reazioni

- 157

caro Maurizio,Certo Conte che il tempo si sta allungando e questo tonfo di snam non era contemplato nelle tue previsioni

sai che siamo un Gruppo e piu che previsioni sono aspettative ragionate. come sai bene l orizzonte è al 2030.

è una retta temporale che per altri diventa curva con alti e bassi con la pretesa di entrare sui minimi e uscire sui massimi, ma in snam come nella maggior parte dei titoli non è possibile se non per causalità.

snam poi è per scambi rarefatti davvero come una small cap manovrabile.

siamo sereni.

Conte di Montecristo

wiating for 14.45eur (2030)

- Registrato

- 30/11/16

- Messaggi

- 7.335

- Punti reazioni

- 157

Baker Hughes (BKR) Partners With Snam for Hydrogen-Ready TechBuon pomeriggio.

Utility sotto pressione con i BTP. Occhio a Snam e Terna

Le utility sono state colpite dalle vendite sulla scia dei segnali negativi dal fronte obbligazionario.

Utility sotto pressione con i BTP. Occhio a Snam e Terna

Utility penalizzate da andamento BTP

Utility: andamento deflattore investimenti fissi lordi nel 2023

Utility: focus su Terna e Snam

With Dutch player bent on getting lion’s share, Snam ups its stake in Italy’s LNG terminal

poi era il 2014.. il mkt interpreto' male una delibera di Arera, cosa invece sbagliata..

L'Authority taglia i rendimenti alle reti: crollano in Borsa Snam, Terna ed Enel ( notizia dell 11/2014 PER FERLOCCHI..)

il carattere " difensivo" di Snam e Terna sta nella presenza dello Stato in esse, uno Stato indebitata e che ha bisogno di dividendi certi e corposi,e dunque gli investimenti richiesti a Snam dalla guerra in Ucraina , passano da Draghi al PNRR, ma soprattutto non ci sono motivi per dubitare che saranno sia realizzati che remunerati.

Certo poi vi è da dire che Snam potrebbe d'amble passare alla Cassa facendo una IPO di Stogit, cedendo il 25% al mercato e incassando 2 o 3 miliardi per abbattere debito.

lupo della steppa

Nuovo Utente

- Registrato

- 12/12/14

- Messaggi

- 13.676

- Punti reazioni

- 1.191

Buongiorno.

Può essere utile:

Analisi Snam - Evaluation.it

"

14marzo

Sulla base di queste informazioni abbiamo rivisto la nostra previsione su Snam alzando al 5,5% la crescita dei ricavi attesa nell'anno in corso e riducendo al 60% l'Ebitda margin su tutto il periodo di previsione. Per l'esercizio in corso prevediamo ricavi a 4524 milioni di Euro, un margine operativo lordo di 2714 milioni ed un utile a 1179 milioni di euro (1219 milioni nel 2025)."

Aggiungo, per quello che può valere che il rapporto Capitalizzazione/Rab è circa lo 0,67%

Può essere utile:

Analisi Snam - Evaluation.it

"

14marzo

Snam: utile a 1135 milioni nel 2023

Snam chiude l'esercizio 2023 con una buona crescita dei ricavi e dell'Ebitda ed un balzo dell'utile favorito anche dal venir meno di minusvalenze su partecipazioni contabilizzate nell'anno precedente. Nel dettaglio i ricavi passano da 3515 a 4288 milioni di Euro (+22%), l'Ebitda diminuisce da 2218 a 2397 milioni (2417 milioni nella versione adjusted con un +8% sul 2022) mentre il risultato operativo scende a 1271 milioni (-4,3% ma +8,3% a 1477 milioni nella versione adjusted). L'incremento degli oneri finanziari ed il miglior risultato delle partecipazioni consentono all'utile netto di salire a 1135 milioni dai 671 milioni dell'anno precedente (+0,4% a 1168 milioni l'utile netto adjusted). Dal punto di vista patrimoniale l'indebitamento finanziario netto aumenta di 3347 milioni a 15270 milioni di Euro.Sulla base di queste informazioni abbiamo rivisto la nostra previsione su Snam alzando al 5,5% la crescita dei ricavi attesa nell'anno in corso e riducendo al 60% l'Ebitda margin su tutto il periodo di previsione. Per l'esercizio in corso prevediamo ricavi a 4524 milioni di Euro, un margine operativo lordo di 2714 milioni ed un utile a 1179 milioni di euro (1219 milioni nel 2025)."

Aggiungo, per quello che può valere che il rapporto Capitalizzazione/Rab è circa lo 0,67%

Conte di Montecristo

wiating for 14.45eur (2030)

- Registrato

- 30/11/16

- Messaggi

- 7.335

- Punti reazioni

- 157

Come indicato nella Relazione Integrativa, nel medio-lungo termine (i.e. 2040-2050 e oltre) ilprogetto potrà abilitare il trasporto di idrogeno sia direttamente, mediante un repurposing dellalinea stessa (in quanto realizzata con materiali “H2-ready”), sia indirettamente, garantendo lacapacità necessaria per il trasporto di gas naturale e permettendo in tal modo la conversionedi altri asset lungo la medesima direttrice sud-nord. Tale infrastruttura renderà il sistema ditrasporto del gas più sicuro e flessibile potendo continuare a disporre comunque di due lineedi trasporto da Sud a Nord anche in caso di conversione di una delle linee esistenti al trasportodi solo idrogeno. La soluzione più efficiente sarà valutata in relazione all’evoluzione delladomanda dei due vettori energetici e delle necessità del sistema.Stante le finalità dell’analisi i costi di repurposing non sono stati inclusi così come i beneficiconseguenti allo sviluppo della domanda di idrogeno. In tale ambito si evidenzia tuttavia comela realizzazione dell’infrastruttura con standard H2-ready non presenti costi addizionali e comeeventuali costi di repurposing che potranno essere eventualmente sostenuti in caso diconversione di tale linea rappresentino comunque una soluzione ampiamente più efficienterispetto alla costruzione di una nuova infrastruttura per soddisfare la domanda di gas rinnovabili.

https://www.arera.it/fileadmin/allegati/operatori/pds/22/pdS2022_Adriatica_controdeduzioni.pdf

inutile il nimby.

opera importantissima, pnrr la finanzia, è positiva.

i sinistroidi si oppongono a tutti e poi ..comprano..voti..( casi attuali puglia e torino..)

Trasparente2

Lacrime & Sangue

- Registrato

- 3/8/20

- Messaggi

- 12.881

- Punti reazioni

- 951

Scusate l' ignoranza... Ma lo storico dei volumi trasportati che cosa dice?

zizzi!

Nuovo Utente

- Registrato

- 26/6/20

- Messaggi

- 87

- Punti reazioni

- 17

Buongiorno, questo articolo potrebbe spiegare in parte il tonfo di venerdì

Perché le borse mondiali non festeggiano i dati sbalorditivi sul lavoro negli Stati Uniti

Perché le borse mondiali non festeggiano i dati sbalorditivi sul lavoro negli Stati Uniti

lupo della steppa

Nuovo Utente

- Registrato

- 12/12/14

- Messaggi

- 13.676

- Punti reazioni

- 1.191

Buongiorno, questo articolo potrebbe spiegare in parte il tonfo di venerdì

Perché le borse mondiali non festeggiano i dati sbalorditivi sul lavoro negli Stati Uniti

I dati americani sul lavoro non mi convincono perchè non mi pare che la velocità di circolazione della moneta abbia spiccato un gran volo:

Velocity of M2 Money Stock

Inoltre: