Thx Paolo.

Ora, rendiamoci simpatici per l'ennesima volta

")

PAT si è collegato ma non è intervenuto. Provo a chiarire definitivamente il "giro di forchetta" del Diaman Ratio.

Ing. Bernardi, Prof.Bertelli, intervenite se credete.

Se "googlate" Diaman Ratio, oramai trovate di tutto e di più, compresa la definizione di Wikpedia.

Ad essa ci ricolleghiamo:

Diaman Ratio - Wikipedia

Leggo:

Il DIAMAN Ratio è un indicatore utile per misurare la performance corretta per il rischio. Si propone come strumento alternativo all'approccio media varianza, visti i limiti di quest'ultima ai fini della fund selection. Il Diaman Ratio può essere interpretato come un indicatore di persistenza dei rendimenti: analizza la forza del trend (rendimento atteso) e la capacità dello strumento finanziario di muoversi attorno allo suo stesso trend (rischio). Il DIAMAN Ratio tiene conto della sequenzialità dei rendimenti nel tempo e si basa su una definizione di rischio coerente con alcuni consolidati risultati della finanza comportamentale.

NO. Imho, il Diaman Ratio non è affatto un indicatore utile per misurare la performance corretta per il rischio ma, un modo rozzo (per come è presentato) per misurare la covarianza di una serie rispetto alla retta di regressione(tendenza) della stessa con "segno".

Provo a dimostrarlo, Paolo mi segua

Eliminiamo stime rolling che lasciano il tempo che trovano e purifichiamo il tutto.

Scriviamo come:

Cum(log(c/ref(c,-1))) la cumulata dei RENDIMENTI LOGARITMICI =

"TREND"

Poniamo il nostro fattore di decadimento pari a valore prossimo 0.94 (esempio)

Calcoliamo la retta di regressione di "TREND" =

RL;

Calcoliamo ricorsivamente la media

M1 esponenziale di RL come

RL(,-1)*0.94 + RL*0.06

Calcoliamo ricorsivamente la media

M2 esponenziale di "TREND" come

TREND(,-1)*0.94+TREND*0.06;

Calcoliamo ricorsivamente la media esponenziale

M3 del prodotto di RL e TREND come

(RL*TREND,-1)*0.94+(RL*TREND)*0.06;

Calcoliamo la COVARIANZA tra TREND e RL come

M3-(M1*M2)

Ed abbiamo

FINITO

Ovvero, il nostro "ZIRCON RATIO" è =

alla covarianza della serie di logrendimenti cumulati rispetto al benchmark perfetto (lagrange).

Manca il segno, che potete inserire moltiplicandolo per LA covarianza osservando la pendenza della retta di regressione (se la pendenza è positiva,1 se è negativa, -1) o inserire a monte semplicemente dividendo l'ultimo valore della retta di regressione per se stesso in valore assoluto e moltiplicando per la covarianza.

Ovvero, il DIAMAN RATIO è un semplice indicatore di posizione. Non c'è alcuna valutazione di rischio, nell'accezione che oggi attribuiamo al termine "rischio".

Non c'è alcuna valutazione di performance.

E se qualcuno mi dimostra il contrario, io sono qui.

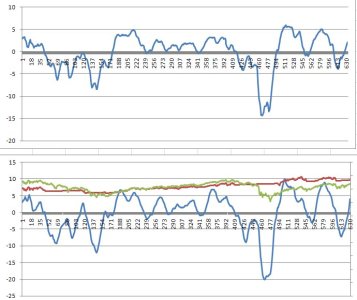

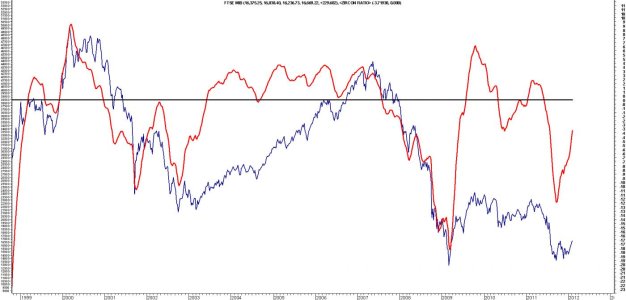

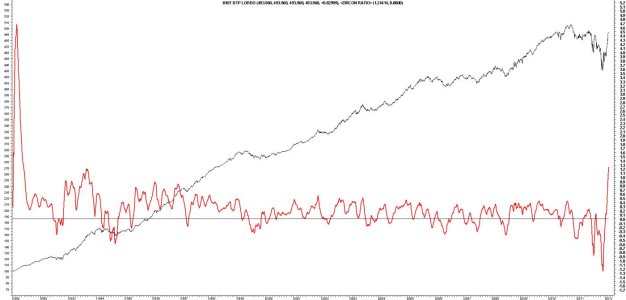

Vi allego due esempi a caso, su TF settimanale.

Questo intendevo PAT come modo corretto (e smart). E trovo ancora oggi strano che si tenti di brevettare una misura di posizione (sopra, sotto) come metodo prorietario.

Saluti, metteteme su wikipedia pure a me.

Ps: perchè quanto sopra, perchè "TREND" può essere qualsiasi cosa riteniate corretto assumere come benchmark.