"niente di fatto, altro giro altra corsa..."

Allora, dopo notte di passione e sperando che Imar abbia compreso (Imar, ma sul serio, mettiamoci una pietra sopra

")

)

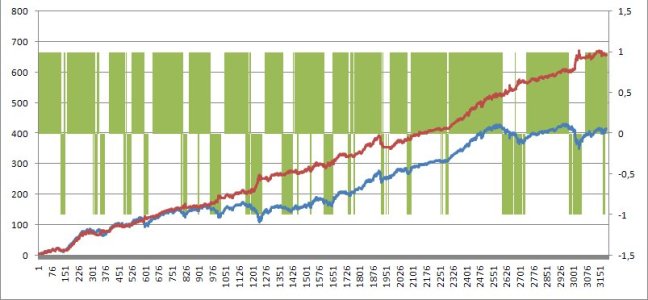

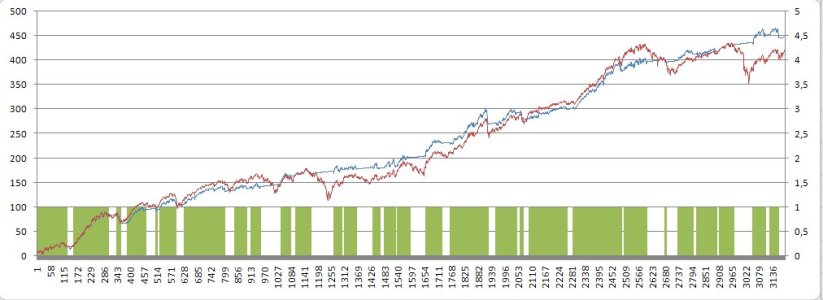

vediamo perchè sullo S&P500 è bastevole utilizzare un sistema ridotto all'osso (poche righe come ha mostrato paolo).

Io identifico il "trend" con A e la serie sul quale applicare il forecast con B.

A è la retta di regressione di B

B è la cumulata dei logrendimenti percentuali.

Stimo la covarianza tra A e B con una EWMA

Covarianza - Wikipedia

Perchè una EWMA. Perchè è veloce, affidabile e posso ottimizzare il valore di decadimento a seconda di una maggiore-minore volatilità della serie.

Farlo sulle azioni o su indici azionari ha poco senso ma, farlo su bonds (esempio) ha sicuramente un senso maggiore. Da qui, per chi ha memoria, il mio stupore quando vidi il "Diaman Ratio", e tutto il clamore di contorno, come fosse l'invenzione del secolo. Da qui, il mio invito a utilizzare qualcosa di più "econometrico" (che non vuol dire MAI più complicato) a PAT.

Ipotizziamo, che il "trend" A sia il nostro Benchmark. Semplicemente.

Possiamo limitarci alla covarianza tra serie e benchmark (come in questo caso, S&P500) o, introducendo la varianza del benchmark al denominatore(sotto la covarianza) ottenere il "Beta". Il coefficiente angolare (e su Fiat più tardi lo proviamo).

Quindi si parte da il primo grafico, LUKA1, dove vediamo A e B e....

(....)

E male con Bandini, il Dr.Bandini anzi, notissimo econometrista.

E male con Bandini, il Dr.Bandini anzi, notissimo econometrista.