JosephFinance

Utente Registrato

- Registrato

- 7/5/15

- Messaggi

- 116

- Punti reazioni

- 1

Kevin, perché hai fatto il mio nome? Non ho capito a cosa ti riferisci.

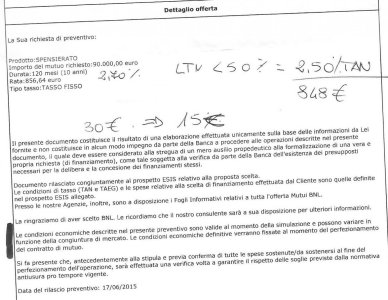

In ogni caso, come volevasi dimostrare, non esiste il tasso mantenuto fino al, e la tua amata bnl ha variato i tassi in rialzo addirittura prima di fine mese.

Io, a differenza di qualcuno, non ti ringrazio affatto per quello che fai, anzi ti inviterei soltanto a pubblicare le comunicazioni interne della tua banca, senza entrare nel merito del fino al eccetera.

Aggiungo anche che io trovo discutibile che tu lo faccia, cioè pubblicare comunicazioni interne della tua banca.

Questa la mia opinione.

In ogni caso, come volevasi dimostrare, non esiste il tasso mantenuto fino al, e la tua amata bnl ha variato i tassi in rialzo addirittura prima di fine mese.

Io, a differenza di qualcuno, non ti ringrazio affatto per quello che fai, anzi ti inviterei soltanto a pubblicare le comunicazioni interne della tua banca, senza entrare nel merito del fino al eccetera.

Aggiungo anche che io trovo discutibile che tu lo faccia, cioè pubblicare comunicazioni interne della tua banca.

Questa la mia opinione.

")