Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

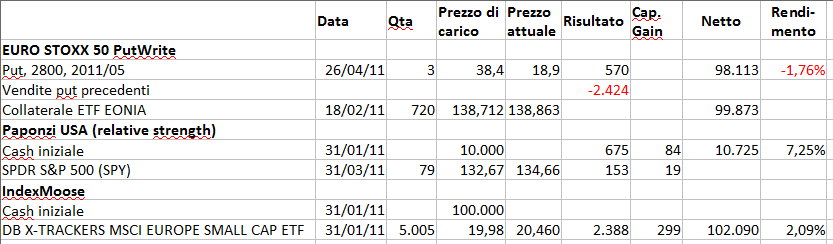

Effe Strategy Game Portfolio

- Creatore Discussione Effe

- Data di inizio

Più opzioni

Chi ha risposto?

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Ma che leva usa? E se per caso ricapita un 19 ottobre 1987?

Mumble, mumble.

I miei storici per le opzioni partono dal 1990.

Tuttavia srotolando il film nel 1997/1998 ci sono state scoppole notevoli di volatilità, rette benissimo. Il flash di volatilità peggiore la strategia l'ha sopportato di recente il 6-7 maggio 2010, testimoniato dai margini che sono arrivati a ridosso del saldo disponibile overnight.

La leva che io uso è un demoltiplicatore di leva .

I flash da supportare arrivano a picchi di 50% 60% e 70% di implicita, è lo smile la leva implicita.

Ora vedo di fare un test 87. Bloomberg non fornisce storici per i prezzi delle opzioni a quella data, per questo bloomberg ****

"La leva che io uso è un demoltiplicatore di leva" ... tradotto per gli abusivi della sezione sarebbe?La leva che io uso è un demoltiplicatore di leva .

I flash da supportare arrivano a picchi di 50% 60% e 70% di implicita, è lo smile la leva implicita.

Ora vedo di fare un test 87. Bloomberg non fornisce storici per i prezzi delle opzioni a quella data, per questo bloomberg ****

Oppure, ad aprile quante OSX put vendute su un collaterale di 100.000?

La volatilità delle opzioni dell'S&P500 del 19 ottobre 1987 raggiunse il 152%

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

"La leva che io uso è un demoltiplicatore di leva" ... tradotto per gli abusivi della sezione sarebbe?

Oppure, ad aprile quante OSX put vendute su un collaterale di 100.000?

La volatilità delle opzioni dell'S&P500 del 19 ottobre 1987 raggiunse il 152%

1) Si investe una frazione e il resto si lacia a disposizione per marginazione integrativa eventuale (putwrite cash covered). Demoltiplicatore.

2) Non so devo ancora andare a controllare. Gli storici lunghi sono ftp/telnet non anonymouse e devo avere il pass che sto aspettando via mail.

3) Puo' essere che il TS vada gocash prima, perche' il crash è stato preannunciato da alcuni scossoni anticipatori di notevole magnitudo.

Ma è meglio se continuiamo in via riservata, codice Odessa.

Ripeto codice Odessa, Apocalisse 1,6.

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Qui radio london

Bum bum bum....

Il soldato ryan è salvo e sta bene

ripeto, il soldato ryan è salvo

Il 19/10/1987 era il lunedì successivo alla risposta premi di ottobre-rosso

Il venerdì precedente è stato il vero crash 16/10/1987 lo s&p aveva chiuso una decade redpurple da 318 a 224 (-29%)

Il TS era su strike 263, ben inferiore alla chiusura di venerdì, ma scattava anche lo STL operativo, per cui il lunedì seguente non si rollava ma si rimaneva cash (flag -1/0)

qui radio london

Il soldato ryan è salvo e la mamma ha fatto gli gnocchi, ripeto la mamma ha

fatto gli gnocchi con il ragu' della Cesira.

Bum bum bum

Bum bum bum....

Il soldato ryan è salvo e sta bene

ripeto, il soldato ryan è salvo

Il 19/10/1987 era il lunedì successivo alla risposta premi di ottobre-rosso

Il venerdì precedente è stato il vero crash 16/10/1987 lo s&p aveva chiuso una decade redpurple da 318 a 224 (-29%)

Il TS era su strike 263, ben inferiore alla chiusura di venerdì, ma scattava anche lo STL operativo, per cui il lunedì seguente non si rollava ma si rimaneva cash (flag -1/0)

qui radio london

Il soldato ryan è salvo e la mamma ha fatto gli gnocchi, ripeto la mamma ha

fatto gli gnocchi con il ragu' della Cesira.

Bum bum bum

Ultima modifica:

Sig. Ernesto

Nuovo Utente

- Registrato

- 14/8/01

- Messaggi

- 21.247

- Punti reazioni

- 807

1) ....

Ma è meglio se continuiamo in via riservata, codice Odessa.

Ripeto codice Odessa, Apocalisse 1,6.

Guarda che Cren ha inviato (e l'ho visto per sbaglio) un foglio/portafoglio a varianza minima di esempio Snam Terna Enel...

(codice sd34sdfs)-

(codice sd34sdfs)-Il foglio con ottimizzazione Omega è ancora criptato...(cifratura a 64bit).

Quindi aspettiamo...(io con te...) (codice Wolverine 0023824472 cube, decodificazione meccanica tramite Enigma)

395du348f8(ciao)

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Strettamente confidenziale

ripeto strettamente confidenziale, distruggere dopo la lettura

Il ragu' della cesira è di carne mista

ripeto: carne mista

excel + dll (Numerical recipes in C for finance)

Distruggere dopo la lettura.

bum bum bum

Il ragu' della Sora Cesira 1975-1989

PS non possumus pubblicare le quotazioni delle put di quegli anni (in saccoccia)

Non posssumus, non debemus, non volemus

ripeto strettamente confidenziale, distruggere dopo la lettura

Il ragu' della cesira è di carne mista

ripeto: carne mista

excel + dll (Numerical recipes in C for finance)

Distruggere dopo la lettura.

bum bum bum

Il ragu' della Sora Cesira 1975-1989

PS non possumus pubblicare le quotazioni delle put di quegli anni (in saccoccia)

Non posssumus, non debemus, non volemus

Ultima modifica:

Domani vado e torno lungo la linea viola.Qui radio london

Bum bum bum....

Il soldato ryan è salvo e sta bene

ripeto, il soldato ryan è salvo

Il 19/10/1987 era il lunedì successivo alla risposta premi di ottobre-rosso

Il venerdì precedente è stato il vero crash 16/10/1987 lo s&p aveva chiuso una decade redpurple da 318 a 224 (-29%)

Il TS era su strike 263, ben inferiore alla chiusura di venerdì, ma scattava anche lo STL operativo, per cui il lunedì seguente non si rollava ma si rimaneva cash (flag -1/0)

qui radio london

Il soldato ryan è salvo e la mamma ha fatto gli gnocchi, ripeto la mamma ha

fatto gli gnocchi con il ragu' della Cesira.

Bum bum bum

Chissà che tra una pedalata e l'altra non ne capisca di più.

Allegati

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Bel posto!

Bene.

Da quota 300 slm a 1500slm non ci si arriva con la bici a mongolfiera.

Falso piano, rampa a gomito 5% e poi tornanti 10%.

Ma già sul primo tornante il 54x11 gna' fa', scali 52x15 e a metà salita viaggi

con un 48x24.

Lo stesso è accaduto nel 1987. Il crasch non è arrivato il lunedì, ma era l'ultimo

tornante di una salita dove avevi già messo i rapporti agili, anzi il venerdì prima eri sceso con i piedi perterra al fontanile d'acqua sorgiva.

Me so' spiegato?

E mi raccomando i pantaloncini con la pelle al cavallo!.....

Bene.

Da quota 300 slm a 1500slm non ci si arriva con la bici a mongolfiera.

Falso piano, rampa a gomito 5% e poi tornanti 10%.

Ma già sul primo tornante il 54x11 gna' fa', scali 52x15 e a metà salita viaggi

con un 48x24.

Lo stesso è accaduto nel 1987. Il crasch non è arrivato il lunedì, ma era l'ultimo

tornante di una salita dove avevi già messo i rapporti agili, anzi il venerdì prima eri sceso con i piedi perterra al fontanile d'acqua sorgiva.

Me so' spiegato?

E mi raccomando i pantaloncini con la pelle al cavallo!.....

Calma, calma.Bel posto!

Bene.

Da quota 300 slm a 1500slm non ci si arriva con la bici a mongolfiera.

Falso piano, rampa a gomito 5% e poi tornanti 10%.

Ma già sul primo tornante il 54x11 gna' fa', scali 52x15 e a metà salita viaggi

con un 48x24.

Verona Trento lungo la ciclabile dell'Adige. C'è una sola salita di un paio di km, 1 di questi al 10% max (andando .... e tornando ... uguale).

Le corone della guarnitura non sono mica come gli strike .... 54-52-48 ....

Il Bondone con il 48x24 ..... forse Gaul ...

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

Calma, calma.

Verona Trento lungo la ciclabile dell'Adige. C'è una sola salita di un paio di km, 1 di questi al 10% max (andando .... e tornando ... uguale).

Le corone della guarnitura non sono mica come gli strike .... 54-52-48 ....

Il Bondone con il 48x24 ..... forse Gaul ...

Facevo degli esempi strambi senza badare troppo alla giustezza dei rapporti.

Mettiamoci un 28 di dietro e non se ne parli piu', così si pedala come sulla graziella.

Dicevo che uno la strada la sente nelle gambe e sulla sella.

Lasciando inalterato il TS per le opzioni OESX l'ho applicato paro paro alle opzioni e-mini. E non ha fatto una piega 1990-2011.

Poi le mi ha messo sull'avviso per il 1987.

Mi sono dovuto scappellare ad un amico e ho reperito lo storico che mi mancava.

E capita che il TS il lunedì nero era flat, perchè la settimana prima non era stat "normale anche lei.

Ritengo che il lunedì nero sia stato proprio innestato dalla risposta premi del venerdi' precedente. Nonostante le botte da orbi i writer comunque non sono stati esercitati e visto lo scampato pericolo il lunedì successivo non hanno venduto nulla e sono stati alla finestra. Prosciugata l'offerta le put sono salite alle stelle per mancanza di venditori e piu' salivano e piu' i venditori residui si coprivano. Il sottostante future veniva influenzato dalle opzioni e a sua volta influenzava il paniere s&p. Effetto domino.

Il resto è storia.

Ricostruzione romanzata.

E' la prima volta che rilevo che il venerdì antecedente eral 3^ del mese (risposta premi).

A parte la fortuna del TS che è sempre flat quando capitano disastri la domanda è questa:....

Lasciando inalterato il TS per le opzioni OESX l'ho applicato paro paro alle opzioni e-mini. E non ha fatto una piega 1990-2011.

Poi le mi ha messo sull'avviso per il 1987.

Mi sono dovuto scappellare ad un amico e ho reperito lo storico che mi mancava.

E capita che il TS il lunedì nero era flat, perchè la settimana prima non era stat "normale anche lei.

se il 7 maggio 2010 l'indice avesse chiuso ad un livello da far scattare il margin call, che fa in quel caso il TS?

Salviati 1

Nuovo Utente

- Registrato

- 18/4/11

- Messaggi

- 39

- Punti reazioni

- 0

A parte la fortuna del TS che è sempre flat quando capitano disastri la domanda è questa:

se il 7 maggio 2010 l'indice avesse chiuso ad un livello da far scattare il margin call, che fa in quel caso il TS?

se S < K copertura totalitaria

se S > K compra put fino a rientrarre nei margini + un 30% di tolleranza

Effe, Salviati. Sto modificando il foglio Excel che avevo allegato per includere i premi delle opzioni e il P&L a scadenza. In questo modo possiamo verificare che il 91.2% di successo è dato da molti piccoli guadagni ma alcune immani perdite. Siccome non ho uno storico dei prezzi delle opzioni e della volatilità implicita che arriva così indietro quanto fa il backtest, mi sono scritto una BMS in Visual Basic cui do i parametri per avere un'approssimazione del premio solo alle date in cui non ho lo storico. Per la volatilità uso Yang e Zhang, visto che ce l'ho già lì. Le domande:

- l'output del BMS è in percentuale sul valore del sottostante. Siccome il sottostante è un indice, se ottengo 0.24 come prezzo della Call, e questo equivale al 24% del valore spot dell'Euro Stoxx 50 (e.g. 3,008 punti), avrei un premio di 0.24(3,008 [punti])10 [€/punto] = 7,219.20 [€], che è ovviamente errato. Quale ulteriore passaggio?

- Capitolo volatility smile: uso la correzione proposta in J. Hull, cioè

λ = 1/√Tln(K/S)

Caro Salviati, presa la σ che gli do in input, come la modifico con λ per ricreare artificialmente lo smile? Non dovrebbe essere

V = Sigma * (1 + 1 / T ^ 0.5 * Log(K / S))

dove V è lo smile?

Ultima modifica:

Salviati 1.1

Nuovo Utente

- Registrato

- 29/4/11

- Messaggi

- 12

- Punti reazioni

- 0

Cren ho parlato della correzione Hull molti mesi addietro.

Alla buon'ora!

Lo spirito didattico mi è passato da tempo.

E lo spirito del correttore di bozze non l'ho proprio mai avuto.

Se vedo un errore getto una fune al malcapitato, ma non piu' di tanto.

La volatilità implicita è autoregressiva.

Le relazioni con T e K sono disomogenee.

Le put si comportano in modo doverso dalle call, ma non sempre.

Per le Put, V è direttamente proporzonale alla distanza% di K da S e inversamente proporzionale a TTL (time to left) espresso in anni.

La ricorsività sta nel fatto che V si propaga sugli strike in modo proporzionale a se stessa.

In periodi di bassa vola la differenza tra strike e strike e scadenza e scadenza

è di molto inferiore a quella di periodi di alta vola.

Il che influisce molto sulle strategie di posizionamento.

Shiftare su strike piu' vicini ad S in bassa vola non conviene, and so on.

Ma questo in via generale e non sempre.

Per le Call (su indici) il discorso cambia ancora. Lo smile è quasi inesistente.

La correzione di Hull è meramente indicativa.

Bisogna applicarsi e dargli sotto di olio di gomito e frequentare il meno possibile FOL.

Ma le lancio una fune.

Il problema non è la V implicita su p (output di B&S), ma la V di domani se stanotte scoppia una centrale nucleare, o si aggira un qualsiasi black swan.

Immagini un novello '87. Io c'ero e operavo.

Oddio le opzioni si chiamavano in modo differente:

Dont, Stellage, Pour Livrer,

ma la sostanza era la stessa, diritto ma non obbligo a...bla bla

Alla buon'ora!

Lo spirito didattico mi è passato da tempo.

E lo spirito del correttore di bozze non l'ho proprio mai avuto.

Se vedo un errore getto una fune al malcapitato, ma non piu' di tanto.

La volatilità implicita è autoregressiva.

Le relazioni con T e K sono disomogenee.

Le put si comportano in modo doverso dalle call, ma non sempre.

Per le Put, V è direttamente proporzonale alla distanza% di K da S e inversamente proporzionale a TTL (time to left) espresso in anni.

La ricorsività sta nel fatto che V si propaga sugli strike in modo proporzionale a se stessa.

In periodi di bassa vola la differenza tra strike e strike e scadenza e scadenza

è di molto inferiore a quella di periodi di alta vola.

Il che influisce molto sulle strategie di posizionamento.

Shiftare su strike piu' vicini ad S in bassa vola non conviene, and so on.

Ma questo in via generale e non sempre.

Per le Call (su indici) il discorso cambia ancora. Lo smile è quasi inesistente.

La correzione di Hull è meramente indicativa.

Bisogna applicarsi e dargli sotto di olio di gomito e frequentare il meno possibile FOL.

Ma le lancio una fune.

Il problema non è la V implicita su p (output di B&S), ma la V di domani se stanotte scoppia una centrale nucleare, o si aggira un qualsiasi black swan.

Immagini un novello '87. Io c'ero e operavo.

Oddio le opzioni si chiamavano in modo differente:

Dont, Stellage, Pour Livrer,

ma la sostanza era la stessa, diritto ma non obbligo a...bla bla

Salviati 1.1

Nuovo Utente

- Registrato

- 29/4/11

- Messaggi

- 12

- Punti reazioni

- 0

Temo di aver fatto un torto a FOL.

Correggo, non bisogna frequentare troppo i forum finanziari, arengo di dilettanti allo sbaraglio.

FOL almeno è popolato, ma altri forum hanno le varie sezioni a cui manca solo un filare di cipressi per essere in tono con i frequentatori.

Correggo, non bisogna frequentare troppo i forum finanziari, arengo di dilettanti allo sbaraglio.

FOL almeno è popolato, ma altri forum hanno le varie sezioni a cui manca solo un filare di cipressi per essere in tono con i frequentatori.

Feanor

Nuovo Utente

- Registrato

- 4/9/08

- Messaggi

- 8.565

- Punti reazioni

- 173

Sono in piedi due ragionamenti

1) la zona limite per uscire dal gioco

2) il calcolo della vola posto da Cren che cita il solito cinese

Il meccanismo dei Tims tarpa le ali agli OTM, richiede margini sproporzionati ai premi OTM.

Invece le perdite se e quando si sbaglia strike diventano decuple rispetto agli introiti.

Restando vicino all'ATM perdite e introiti diventano proporzionati .

Alleluja.

Ciao Mastro.

Che serve vendere un'opzione a 30 euro se poi te ne costa 300 con un calo magari minimo del 6%? Allora non è meglio venderla a 300 dopo uno spike di vola. Beh, io ora faccio cosi. Al limite finisco sotto il ponte.

Ok, capito. La correzione l'ho tenuta lì finchè non ne ho avuto bisogno. Ancora non ho capito se si tratta di un fattore di correzione da usare in quel modo che ho scritto o altrimenti. J. Hull non lo dice.Cren ho parlato della correzione Hull molti mesi addietro.

Alla buon'ora!

[...]

Per le Put, V è direttamente proporzonale alla distanza% di K da S e inversamente proporzionale a TTL (time to left) espresso in anni.

La ricorsività sta nel fatto che V si propaga sugli strike in modo proporzionale a se stessa.

[...]

Per le Call (su indici) il discorso cambia ancora. Lo smile è quasi inesistente. La correzione di Hull è meramente indicativa.

Salviati 1.1

Nuovo Utente

- Registrato

- 29/4/11

- Messaggi

- 12

- Punti reazioni

- 0

Ok, capito. La correzione l'ho tenuta lì finchè non ne ho avuto bisogno. Ancora non ho capito se si tratta di un fattore di correzione da usare in quel modo che ho scritto o altrimenti. J. Hull non lo dice.

No Hull non lo dice.

E non dice nemmeno che i praticoni (operatori materiali) non usano la V classica intesa come sigma.

Salviati 1.1

Nuovo Utente

- Registrato

- 29/4/11

- Messaggi

- 12

- Punti reazioni

- 0

Nel trading di opzioni occorre studiarsi il comportamento dei prezzi sotto stress di eventi estremi.

Con uno storico decente si vede che la vola delle opzioni è lontanissima parente di sigma e la storia ci riseva sempre sorprese.

Il 1987 fu una mazzata ma non per gli opzionisti.

All'epoca i contratti erano di tipo europeo (Dont, Pour livrer) molto simili a call e put. Ma i privati non potevano shortarli o assumere posizioni complesse con i future. Inoltre i lotti minimi sia del sottostante che delle opzioni erano micidiali.

Olivetti, STET, SIP (le blue chips dell'epoca) ci volevano decine di milioni per comprarne un solo lotto (una casa costava meno di 100mln).

Man mano che i valori si apprezzavano i lotti rimanevano costanti. I piccoli venivano fatti fuori dall'investimento in essi.

Il recente spike di marzo ha avuto conseguenze differenziate, secondo gli strike.

Oesx 2200 Strike giugno prezzo triplicato e margini raddoppiati (kaput)

oesx 2300 strike aprile prezzi quadruplicati ma margini aumentati solo del 20%

con S a 2700 si poteva resistere sino a scadenza e non perdere un euro.

Quanto sopra con sigma cinese ha poco a che fare visto che i vari sigma il meglio che possono fare è rilevare il terremoto ma non prevederne correttamente le conseguenze.

E a me interessano le conseguenze degli spike, non la melassa di una media ponderata. Se devo portare un camion sotto una galleria non mi basta conoscere la sua altezza media.

Con uno storico decente si vede che la vola delle opzioni è lontanissima parente di sigma e la storia ci riseva sempre sorprese.

Il 1987 fu una mazzata ma non per gli opzionisti.

All'epoca i contratti erano di tipo europeo (Dont, Pour livrer) molto simili a call e put. Ma i privati non potevano shortarli o assumere posizioni complesse con i future. Inoltre i lotti minimi sia del sottostante che delle opzioni erano micidiali.

Olivetti, STET, SIP (le blue chips dell'epoca) ci volevano decine di milioni per comprarne un solo lotto (una casa costava meno di 100mln).

Man mano che i valori si apprezzavano i lotti rimanevano costanti. I piccoli venivano fatti fuori dall'investimento in essi.

Il recente spike di marzo ha avuto conseguenze differenziate, secondo gli strike.

Oesx 2200 Strike giugno prezzo triplicato e margini raddoppiati (kaput)

oesx 2300 strike aprile prezzi quadruplicati ma margini aumentati solo del 20%

con S a 2700 si poteva resistere sino a scadenza e non perdere un euro.

Quanto sopra con sigma cinese ha poco a che fare visto che i vari sigma il meglio che possono fare è rilevare il terremoto ma non prevederne correttamente le conseguenze.

E a me interessano le conseguenze degli spike, non la melassa di una media ponderata. Se devo portare un camion sotto una galleria non mi basta conoscere la sua altezza media.