Hedger

Utente Registrato

- Registrato

- 19/1/07

- Messaggi

- 3.815

- Punti reazioni

- 349

Grazie Triosk. Potresti cortesemente allegare l'excel?dividendi 2008

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Grazie Triosk. Potresti cortesemente allegare l'excel?dividendi 2008

dividendi 2008

ps ma sti gran *****ni di crescita..continunano nella loro politica del silenzio... ueee siamo gia in settembre se mi leggete ...che ***** aspettate a vendere o a comunicarci qualche cosa??? cari dirigenti di crescita se non volete rispondermi sul forum scrivetemi in privat

grazie!

IL DIVIDENDO di olinda e' stato pagato su fineco?

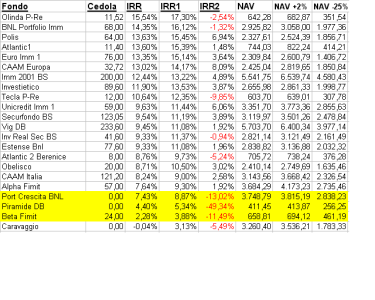

Guardando l ottima tabellina di Triosk direi che viene spontanea una considerazione:

............

ps ma sti gran *****ni di crescita..continunano nella loro politica del silenzio... ueee siamo gia in settembre se mi leggete ...che ***** aspettate a vendere o a comunicarci qualche cosa??? cari dirigenti di crescita se non volete rispondermi sul forum scrivetemi in privat

grazie!

Dall'ultimo rendiconto:

"La procedura di vendita avverrà attraverso il rispetto delle seguenti attività:

• Entro il mese di luglio 2008, invio delle lettere di invito a partecipare alla gara;

• entro il mese di settembre 2008, presentazione da parte dei partecipanti interessati di una non binding offer

redatta sulla base della documentazione di gara;

• nei mesi di ottobre e novembre 2008, attivazione della Data Room per la consultazione di tutta la

documentazione rilevante necessaria ai potenziali acquirenti per la formulazione di una offerta vincolante;

• entro il mese di novembre 2008, ricezione delle binding offer.

Nell’ambito della procedura di dismissione sopra descritta, verrà attuato anche il disinvestimento delle 215 quote di

partecipazione detenute dal Fondo nello strumento finanziario “PanEuropean Limited Partnership."

A questo punto si deve attendere con pazienza fine anno!

Dubito che comunichino qualcosa prima

Ho rielaborato il foglio elettronico per il calcolo dei rendimenti presunti.

Ho inserito anche la tassazione in base a quanto gentilmente spiegato da Jean_05.

In particolare:

Dal NAV del 31/12/07 sono stati detratte tutte le cedole/rimborsi del primo semestre ed i rimborsi del secondo semestre (vedi Tecla); dal NAV del 31/12/2003 sono statei detratti tutti i rimborsi esenti.

- le cedole sono adesso conteggiate al netto del 20% di tassazione;

- Il NAV è stato ricalcolato al netto della nuova tassazione ipotizzando che il rimborso sia in soluzione finale unica ed il prezzo di carico sia il prezzo attuale.

Le ipotesi fatte sono le solite è cioè

Se le ipotesi utilizzate per i calcoli si verificassero, i rendimenti sarebbero ancora ottimi nonostante Tremonti e soci.

- rimborso al nav attuale;

- rimborso al NAV aumentato del 2% annuo;

- rimborso con valore degli immobili ridotto del 25% rispetto all’attuale.

Inoltre anche nel caso maggiormente negativo (perdita del 25% del valore degli immobili e dimezzamento delle cedole), avremmo parecchi prodotti in terreno posivito.

Attenzione questi sono freddi numeri che risentono della correttezza dei bilanci (vedi valutazione immobili di Beta), per cui non devono essere presi per oro colato.

Per BPI non potrebbe gia' risentire di quello che Voi chiamate effetto "DERIVA"??Guardando la tabella di Sandro (grazie) si vede come nel caso di ipotesi "normale" i migliori siano olinda bpi e polis come detto

No ho omesso qualsiasi valutazione non ufficialmente a bilancio.Guardando la tabella di Sandro (grazie) si vede come nel caso di ipotesi "normale" i migliori siano olinda bpi e polis come detto piu volte.. e nel caso invece peggiore.. i piu difensivi siano proprio caam europa e polis.. bene bene sono i 4 fondi che hanno la maggior % nel mio portafogli..

1)polis

2)olinda

3)bpi

4)caam eu

il quinto e poi atlantic

Domanda per Sandro: Nei conti su alpha hai tenuto conto della commissione di 380 euro che si ciucceranno alla fine?? e un dato molto importante...

Per BPI non potrebbe gia' risentire di quello che Voi chiamate effetto "DERIVA"??

@GIOANG

@JEAN_05

@all

Sandro su alpha e un dato ufficiale quello della commissione finale..non e certo al 100% l importo ma....si puo immaginare il 380.

ben diverso e il discorso delle valutazione del portafogli tipo beta ..

mi sembra corretto correggere il valore del nav di alpha sottraendo la commissione (poi che alpha abbia un nav sottovalutato e un altro discorso)

buona giornata

scherzo Ciao e benvenutoScusate la domanda, sono nuovo dei fondi immobiliari.

Come funziona l'acquisto e la vendita?

Io inserisco l'ordine di acquisto ad un determinato prezzo e poi?

Se non viene eseguito cosa succede?

Come faccio a essere sicuro che venga eseguito?

Si decide tutto nelle due aste?

Scusate l'ignoranza e le domande stupide, ma vi sarei molto grato se mi rispondeste.

Grazie.

Scusa ma non sono d'accordo.Sandro su alpha e un dato ufficiale quello della commissione finale..non e certo al 100% l importo ma....si puo immaginare il 380.

ben diverso e il discorso delle valutazione del portafogli tipo beta ..

mi sembra corretto correggere il valore del nav di alpha sottraendo la commissione (poi che alpha abbia un nav sottovalutato e un altro discorso)

buona giornata

Scusa ma non sono d'accordo.

Di ufficiale ce il bilancio, nel quale la commissione non risulta accantonata. Io non discuto la stima di 380€ a quota ma siccome, per tutti i fondi ho utilizzato la stessa regola non reputo corretto fare una eccezzione per Alpha.

Questo comunque non esclude che i 380€ debbano entrare nelle scelte di investimento.