livioptions

Utente Registrato

- Registrato

- 8/6/12

- Messaggi

- 828

- Punti reazioni

- 17

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Societe Generale porta sul segmento Bond-X (EuroTLX) di Borsa Italiana due obbligazioni, una in EUR e una in USD, a tasso fisso decrescente con durata massima di 15 anni e possibilità di rimborso anticipato annuale a discrezione dell’Emittente.

Per continuare a leggere visita questo LINKmi piace molto questo tuo "sistema". Se non ti offendi proverò ad studiarlo e magari impiegarlo anche io... forse è la volta che riesco a tirare fuori qualcosa da un calendar

")

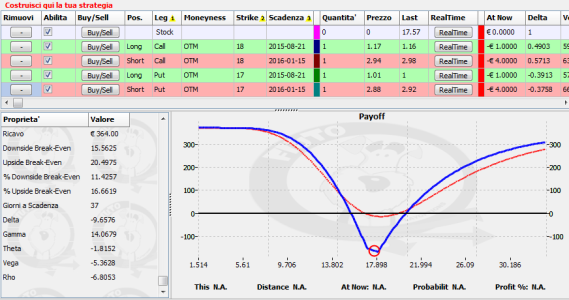

ecco la "tua" strategia, ricorda che il payoff è riferito alla prima scadenza

leggi bene anche le note relative alle greche

Non mi dispiace affatto, anzi!

Domani ti mando il PDF completo con le istruzioni per l'uso

Intanto dai un'occhiata anche al forum

E ho fatto partire fiuto

E ho fatto partire fiuto grazie Livio,

sei sempre un grande!

Tre cose:Mi sembra che sia una strategia fantastica da questi risultati

Si guadagna sia con la discesa che con la salita, sia da una riduzione della vola

In più il solito dispettoso hai spostato gli indicatori e non si vede la "probabilità di profitto" a quanta la da il sistema?

p.s. Livio, io ho già scritto che ti apprezzo, ma se voglio fare una valutazione è inutile che fai l'offeso e dici: "questa cosa ve l'ho già detta". Cerchiamo di essere collaborativi

Se stiamo valutando una strategia cerchiamo di valutarla, senza che nessuno faccia l'offeso

Magari mi sbaglio!Ciao,

Purtroppo non riesco a fare il trading su NETFLIX a causa di mancanza di quotazioni da parte del mio broker. Praticamente a causa dello split le uniche quotazioni che ho sulle opzioni di Netflix sono quelle della scadenza di ven. 17/07 e anche incomplete. Inoltre le quotazioni sono solo sugli strike con step 5; cioè 85-90-95-100-105-110-115.

Forse sarebbe meglio cambiare BROKER........

Mi farò vivo al prox earning interessante.

P.S

In ogni caso lo straddle da un'incasso pari a 800$ se venduto sullo strike 100 scadenza 17/07/2015. L'Expected MOVE è pari a 8,156 quindi non è male. Ma come ho detto nel post precedente non mi fido a fare STRADDLE su untitolo come NETFLIX.

Il trade che avrei fatto, se il mio broker me lo avesse permesso, sarebbe stato il seguente:

STRANGLE: SELL PUT 84.29 , SELL CALL 115.71 WEEKLY SCADENZA 31 LUGLIO

incasso della vendita = 140$

Obiettivo portare a casa domani dopo l'apertura del mercato 50% dell'incasso.

Paolo

Consigli per correggere strategie sbagliate.

Bisogna essere umili ed ammettere che tutti sbagliamo ogni tanto, e nessuno fa sempre la strategia giusta

Voglio partire da una che ho fatto io, e che è attualmente ancora aperta.

Aperto Calendar su VXX quando il sottostante era a 20.5

Venduto Call e Put a 20.5 scadenza 17 Luglio

Comprate Call e Put 21 e 20 scadenza settembre.

Attualmente il sottostante è crollato a 17,7 e quindi la posizione è in perdita.

Non sono molti contratti quindi non è una gran perdita. Ma chiedo valutazioni su come ridurre il danno il più possibile.

Grazie dei pareri

Oggi Earnings di GOOGLE. (dopo la chiusura del mercato)

Vol. non troppo alta: IVRANK 38%, IV=0.25

Il trade da fare con un titolo pesante come Google è:

IRON CONDOR:

SELL PUT 555- BUY PUT 545

SELL CALL 640- BUY CALL 630

Incasso circa 120$ (Dipende da quando si inserisce l'ordine)

Scadenza domani 17/07.

Margine (dipende dal Broker) circa 860$

Obiettivo da 60-80$, da chiudere domani subito dopo l'apertura del mercato.

PER FORTUNA QUESTA VOLTA HO LE QUOTAZIONI E NON CI SONO SPLIT...............

Domani faccio un altro post con il risultato del trade.

Ciao

Paolo

Pensavo di rollare gli short di una settimana, per vedere se la volatilità si alza (se per esempio riscoppia la crisi greca).

Altrimenti posso trasformare il calendar in un reverse calendar. Ma le simulazioni non danno buoni risultati con due opt una ormai DOTM e l'altra DITM

Altre strategie per ridurre il danno? Non siate malevoli, apprezzate chi si cosparge il capo di genere e vi parla degli errori

Bravo Paolo, vuoi fare anche una prova per me? invece di comprare lo strangle a copertura compra calendar (agosto) stessi strikes, vediamo quale dà il risultato miglioreOggi Earnings di GOOGLE. (dopo la chiusura del mercato)

Vol. non troppo alta: IVRANK 38%, IV=0.25

Il trade da fare con un titolo pesante come Google è:

IRON CONDOR:

SELL PUT 555- BUY PUT 545

SELL CALL 640- BUY CALL 630

Incasso circa 120$ (Dipende da quando si inserisce l'ordine)

Scadenza domani 17/07.

Margine (dipende dal Broker) circa 860$

Obiettivo da 60-80$, da chiudere domani subito dopo l'apertura del mercato.

PER FORTUNA QUESTA VOLTA HO LE QUOTAZIONI E NON CI SONO SPLIT...............

Domani faccio un altro post con il risultato del trade.

Ciao

Paolo

Io l'ho fatto ora a 575 -p555 luglio 4,50 + agosto 9,30 e -c595 3,30 + ago 8,20

speso 970$

Beh prendo 780 $ vorrebbe dire che le comprate perdono il 25% circa di valore solo di vola, domani vediamo . grazieIo l'unica volta che ci ho provato a fare earnings con calendar l'ho fatto venduto.... temevo che il crollo di volatilità facesse perdere piu' alle comprate di quanto facesse guadagnare alle vendute ....

mi sa che mi sfugge qualcosa!!!

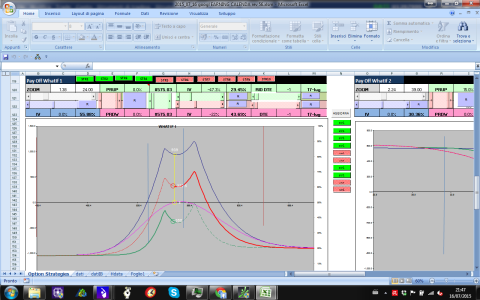

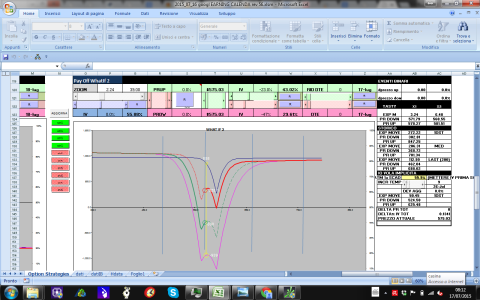

questa la simulazione:

- in blu il normale payoff

- in fuxia atn

- in rosso domani ipotizzando crollo di vola del 22% (proporzionale su entrambe le gambe)

- in verde ipoizzando crollo della IV 47% (sempre propoporazionale su entrambe le gambe) per le call ho usato agosto 21 visto che iB non mi dava i prezzi delle agosto 14

(notare che è errato ipotizzare che le volatilità delle varie gambe cadano tutte della stessa percentuale.... piu' vicine sono e piu' questo calo è elevato anche in percentuale, non solo in termini assoluti)

Beh prendo 780 $ vorrebbe dire che le comprate perdono il 25% circa di valore solo di vola, domani vediamo . grazie

, per cui io in passato avevo escluso di comprare calendar su earning ma tutt´altro ne avevo venduto uno (sempre doppio) finendo in pari. visto che io da pusillanime sto lontano per ora dai titoli con controvalori cosi´ alti!! )