livioptions

Utente Registrato

- Registrato

- 8/6/12

- Messaggi

- 828

- Punti reazioni

- 17

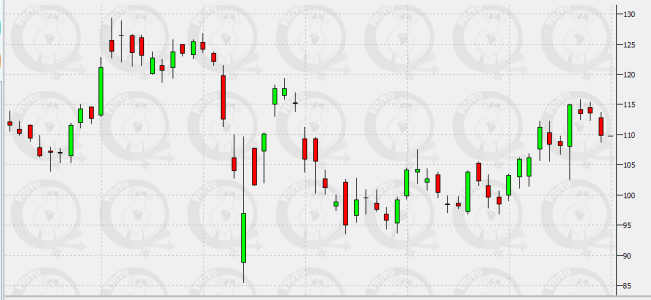

io ho il nov-feb

Nei prossimi giorni metterei un ordine di reverse nov/dic a partire da 0,50 in su (il minimo sindacale

) non sappiamo i massimi di periodo S&P dove si andranno a posizionare e gli earnings potrebbero anche essere una sorpresa, per cui andiamo a cercare lidi più sicuri, anzi se ci danno 1,20 mi sposterei addirittura su gennaio.

) non sappiamo i massimi di periodo S&P dove si andranno a posizionare e gli earnings potrebbero anche essere una sorpresa, per cui andiamo a cercare lidi più sicuri, anzi se ci danno 1,20 mi sposterei addirittura su gennaio.In caso di un aumento del vix metterei un calendar , dopo la scadenza di ottobre, -feb+apr

che ho scrito a fare 3 pagine di forum???

che ho scrito a fare 3 pagine di forum???

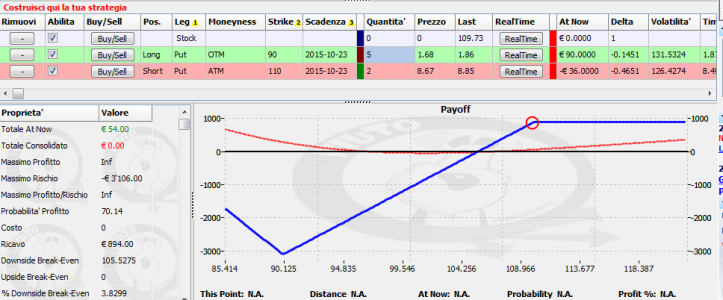

sai che i calendar mi piacciono molto, penso ceh potrebbe funzionare, prima magari osservala per un paio di settimane, le weekly del vix sono così giovani

sai che i calendar mi piacciono molto, penso ceh potrebbe funzionare, prima magari osservala per un paio di settimane, le weekly del vix sono così giovani