Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

OPZIONISTI e Opzionisti

- Creatore Discussione SNaa

- Data di inizio

-

Ecco la 65° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

Ecco la 65° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

Nell’ultima settimana ha prevalso il sentiment positivo sui principali listini internazionali, in un clima di rinnovata propensione al rischio con l’attenuarsi dei rischi geopolitici, mentre l’attenzione torna a focalizzarsi sui dati macro e sugli utili societari. Gli operatori hanno seguito da vicino le trimestrali delle big tech americane (5 titoli dei Magnifici 7). I conti di Tesla hanno deluso le aspettative ma il titolo è balzato in scia alla promessa di nuovi veicoli elettrici più economici. I risultati solidi di Microsoft e Alphabet hanno poi spinto l’indice S&P 500 a registrare la sua settimana migliore da novembre 2023. Per continuare a leggere visita il link

Nell’ultima settimana ha prevalso il sentiment positivo sui principali listini internazionali, in un clima di rinnovata propensione al rischio con l’attenuarsi dei rischi geopolitici, mentre l’attenzione torna a focalizzarsi sui dati macro e sugli utili societari. Gli operatori hanno seguito da vicino le trimestrali delle big tech americane (5 titoli dei Magnifici 7). I conti di Tesla hanno deluso le aspettative ma il titolo è balzato in scia alla promessa di nuovi veicoli elettrici più economici. I risultati solidi di Microsoft e Alphabet hanno poi spinto l’indice S&P 500 a registrare la sua settimana migliore da novembre 2023. Per continuare a leggere visita il link

Più opzioni

Chi ha risposto?SNaa

Garrota per Ipocriti

- Registrato

- 4/11/16

- Messaggi

- 4.021

- Punti reazioni

- 200

mah.. non capisco granché - come al solito

vedo anche che sbaglio a scrivere

meglio che stia a guardare

ci ripenso domani

roverone

ilREèNUDO

- Registrato

- 10/12/03

- Messaggi

- 28.605

- Punti reazioni

- 1.610

buongiorno Beppe

quel non capisco granché non era riferito espressamente a quanto suggerito da te - difatti non ho quotato alcun post

")

era in riferimento all'evoluzione che potrebbero avere i mercati nei prossimi giorni/settimane..

e per il momento il timore di fare danni ha prevalso sulla smania di mettere mano a strategie che tutto sommato mi paiono bilanciate e coerenti col sentiment lateral-ribassista attuale

SNaa

Garrota per Ipocriti

- Registrato

- 4/11/16

- Messaggi

- 4.021

- Punti reazioni

- 200

buongiorno Beppe

quel non capisco granché non era riferito espressamente a quanto suggerito da te - difatti non ho quotato alcun post

era in riferimento all'evoluzione che potrebbero avere i mercati nei prossimi giorni/settimane..

e per il momento il timore di fare danni ha prevalso sulla smania di mettere mano a strategie che tutto sommato mi paiono bilanciate e coerenti col sentiment lateral-ribassista attuale

tutto chiaro! Anche perchè alcune valutazioni le avevo fatte considerando a mercato alcune operazioni in realtà non fatte!

biondao

TRADER

- Registrato

- 21/5/08

- Messaggi

- 12.732

- Punti reazioni

- 1.516

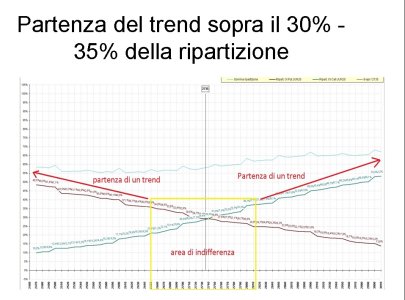

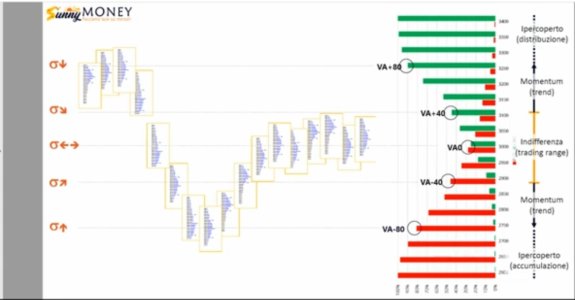

Sto guardando i delta che è passato da 0,23 della ( fig 1) a 0,39 della ( fig2) per darle neutralità e abbassare il delta i de conseguenze il margine richiesto si potrebbe vendere la Call 4200 o 4300.

Che pensi ?

Io farei così in questa situazione !

Quella vendita naked è stata fatta a titolo esemplificativo per mostrare come la volatilità implicita incida fortemente sul prezzo diversamente dalle altre greche. Non l'avrei mai fatta in quella circostanza poichè non avrei mai venduto put in un mercato rialzista e a certi livelli di ripartizione, pero' se la dovessi difendere la "coprirei" e sposterei nella direzione del trend prima , se il mercato continuasse a scendere le difficoltà ( e la perdita) aumenterebbe quindi il mio primo pensiero è fermare l'emorragia . Piu' che a neutralizzare il delta io cerco di abbassare/ridurre/coprire il rischio , a seconda delle posizione monetarie e della posizione sempre dei livelli di ripartizione, fondamentale capire in quale fase di mercato si sta lavorando , https://biondaotrading.weebly.com/ con le modalità conosciute , ( rollaggi orrizzontali, verticali, ingresso col future, ecc ) pero' conosco anche chi si muove come te , si fa ma a me non piace trovarmi in uno "straddle venduto" che puo' portarmi a spasso : spesso chi fa queste "mosse" è abituato a stare poi fermo ed attendere gli eventi/scadenza e non è il mio tipo di operatività. L 'ho fatto a volte all'inizio carriera quando sono rimasto "imbarcato" ma poi tirare la coperta da una parte e dall'altra non mi era molto congeniale

PS: ho allegato la rappresentazione grafico del concetto riassunto nel mio vecchio blog sul : " dove si trova il mercato" e quali sono le operazioni da fare nelle diverse situazioni elencate. Per questo motivo ritengo che non si possa generalizzare nei concetti ( mai venditore o mai compratore in assoluto è errato) ma contestualizzarli in ciascun momento di mercato diviso come da allegati.

Allegati

SNaa

Garrota per Ipocriti

- Registrato

- 4/11/16

- Messaggi

- 4.021

- Punti reazioni

- 200

Il ristagno attuale delle quotazioni, le movimentazioni monetarie di opzioni e Vstoxx degli ultimi giorni, fatta magistralmente da Bruno, potrebbero favorire backspread (anche di call) su lunghe scadenze. Ho incrementato stamani l'esposizione su Dax marzo che ha infatti un sensibile Vega positivomah.. non capisco granché - come al solito

vedo anche che sbaglio a scrivere

meglio che stia a guardare

ci ripenso domani

Allegati

roverone

ilREèNUDO

- Registrato

- 10/12/03

- Messaggi

- 28.605

- Punti reazioni

- 1.610

Il ristagno attuale delle quotazioni, le movimentazioni monetarie di opzioni e Vstoxx degli ultimi giorni, fatta magistralmente da Bruno, potrebbero favorire backspread (anche di call) su lunghe scadenze. Ho incrementato stamani l'esposizione su Dax marzo che ha infatti un sensibile Vega positivo

ciao Beppe

riduci un po' lo zoom - ovvero aumenta la scala - della strategia graficata.. non si vede dove sono le call comprate all'estrema destra, ovvero come possa avere curva at now che sale quando il payoff graficato scende precipitevolissimevolmente

roverone

ilREèNUDO

- Registrato

- 10/12/03

- Messaggi

- 28.605

- Punti reazioni

- 1.610

ciao Beppe

riduci un po' lo zoom - ovvero aumenta la scala - della strategia graficata.. non si vede dove sono le call comprate all'estrema destra, ovvero come possa avere curva at now che sale quando il payoff graficato scende precipitevolissimevolmente

non fa nulla.. ho visto le posizioni nel dettaglio.. non si vedono però quelle già chiuse - ovvero quelle che darebbero gli oltre 2K€ realized.. ma ai fini operativi dello stato delle cose OGGI non fa nulla.. delta, vega, gamma e vomma dipendono da quelle in essere..

ho provato a replicare col mio excel e più o meno tutto torna..

SNaa

Garrota per Ipocriti

- Registrato

- 4/11/16

- Messaggi

- 4.021

- Punti reazioni

- 200

non fa nulla.. ho visto le posizioni nel dettaglio.. non si vedono però quelle già chiuse - ovvero quelle che darebbero gli oltre 2K€ realized.. ma ai fini operativi dello stato delle cose OGGI non fa nulla.. delta, vega, gamma e vomma dipendono da quelle in essere..

ho provato a replicare col mio excel e più o meno tutto torna..

Vedi l'allegato 2846186

La prima operazione è la numero 34, il 4 agosto

roverone

ilREèNUDO

- Registrato

- 10/12/03

- Messaggi

- 28.605

- Punti reazioni

- 1.610

SNaa

Garrota per Ipocriti

- Registrato

- 4/11/16

- Messaggi

- 4.021

- Punti reazioni

- 200

Piergrigio

Nuovo Utente

- Registrato

- 2/1/14

- Messaggi

- 987

- Punti reazioni

- 24

Vendete covered call con strike sotto il prezzo di acquisto nei casi in cui il prezzo scende? vorrei raccogliere pareri. Io lo faccio(weekly) con l'attenzione di rollare up nel caso il prezzo salga.

maracaibo+

Nuovo Utente

- Registrato

- 24/8/14

- Messaggi

- 6.219

- Punti reazioni

- 481

Io non faccio le settimanali. A parte questo :Apro discussione qui evitando di aprire altro thread.

Vendete covered call con strike sotto il prezzo di acquisto nei casi in cui il prezzo scende? vorrei raccogliere pareri. Io lo faccio(weekly) con l'attenzione di rollare up nel caso il prezzo salga.

Vendere una Call sotto il prezzo che hai acquistato le azioni sarebbe vendere una Call ITM non lo ho fatto mai, ma senza nessun motivo particolare. Perché so che se comporterebbe nello stesso modo di vendere una Put senza copertura.

Vendere una covered call sotto il prezzo di acquisto del sottostante ,andando sotto il tuo prezzo di pareggio si può fare ma devi avere la liquidità libera sul conto per comprare le azioni per coprire la Call perché sei sotto del tuo prezzo di pareggio, altrimenti ti blocchi in una perdita.

maracaibo+

Nuovo Utente

- Registrato

- 24/8/14

- Messaggi

- 6.219

- Punti reazioni

- 481

Quella vendita naked è stata fatta a titolo esemplificativo per mostrare come la volatilità implicita incida fortemente sul prezzo diversamente dalle altre greche. Non l'avrei mai fatta in quella circostanza poichè non avrei mai venduto put in un mercato rialzista e a certi livelli di ripartizione, pero' se la dovessi difendere la "coprirei" e sposterei nella direzione del trend prima , se il mercato continuasse a scendere le difficoltà ( e la perdita) aumenterebbe quindi il mio primo pensiero è fermare l'emorragia . Piu' che a neutralizzare il delta io cerco di abbassare/ridurre/coprire il rischio , a seconda delle posizione monetarie e della posizione sempre dei livelli di ripartizione, fondamentale capire in quale fase di mercato si sta lavorando , https://biondaotrading.weebly.com/ con le modalità conosciute , ( rollaggi orrizzontali, verticali, ingresso col future, ecc ) pero' conosco anche chi si muove come te , si fa ma a me non piace trovarmi in uno "straddle venduto" che puo' portarmi a spasso : spesso chi fa queste "mosse" è abituato a stare poi fermo ed attendere gli eventi/scadenza e non è il mio tipo di operatività. L 'ho fatto a volte all'inizio carriera quando sono rimasto "imbarcato" ma poi tirare la coperta da una parte e dall'altra non mi era molto congeniale

PS: ho allegato la rappresentazione grafico del concetto riassunto nel mio vecchio blog sul : " dove si trova il mercato" e quali sono le operazioni da fare nelle diverse situazioni elencate. Per questo motivo ritengo che non si possa generalizzare nei concetti ( mai venditore o mai compratore in assoluto è errato) ma contestualizzarli in ciascun momento di mercato diviso come da allegati.

Quanto materiale da leggere, complimenti!

Faccio diventare una Put scoperta in un Strangle perché vedo che funziona meglio che fare semplicemente roll della Put al mese prossimo. Faccio Put scoperte con sottostanti che posso farmi carico in caso di assegnazione. Facendo lo strangle aumento il prezzo di pareggio al rialzo e alla discesa del sottostante.

Come hai fatto notare tu è un modo di arrangiarsi quando l'operazione non va come si aspetta .

Sicuramente ci sono modi migliori , ma dal materiale che hai caricato non lo ho capito, spero di trovare un modo migliore con la esperienza.

roverone

ilREèNUDO

- Registrato

- 10/12/03

- Messaggi

- 28.605

- Punti reazioni

- 1.610

leggendo Bruno così perentorio mi verrebbe voglia di chiudere subito mettendo in tasca i 300 paper-€ di risultato da ieri a oggi

per il momento invece tengo fede ai miei propositi - tanto è paper

Vedi l'allegato 2845569

aggiustatina ribassista alla strategia di dicembre..

ricompro la put più lontana e avvicino lo spread di call venduto..

+1 P11000 *204.0

-1 C13400 * 431.0

+2 C13800 *272.0

-1 C14400 *119.0

.. aspetto gli improperi di Beppe - anche se direi che l'intervento dovrebbe essero coerente con quanto commentato da Bruno all'apertura della strategia (iniziata come semplice strangle)

Piergrigio

Nuovo Utente

- Registrato

- 2/1/14

- Messaggi

- 987

- Punti reazioni

- 24

Io non faccio le settimanali. A parte questo :

Vendere una Call sotto il prezzo che hai acquistato le azioni sarebbe vendere una Call ITM non lo ho fatto mai, ma senza nessun motivo particolare. Perché so che se comporterebbe nello stesso modo di vendere una Put senza copertura.

Vendere una covered call sotto il prezzo di acquisto del sottostante ,andando sotto il tuo prezzo di pareggio si può fare ma devi avere la liquidità libera sul conto per comprare le azioni per coprire la Call perché sei sotto del tuo prezzo di pareggio, altrimenti ti blocchi in una perdita.

no la call venduta sarebbe sempre OTM, es:

buy stock 100$ --> stock scende a 80$ --> sell CC 90$ (OTM ma sotto prezzo di carico che è 100).

al di là della copertura che davo per scontata, l'input era per sapere se qualcuno lo fa, considerazioni ecc... io lo faccio (specie in questo bear market) con l'accortezza (non semplice) di fare roll up e forward se il prezzo dovesse salire per evitare di dover vendere la stock al di sotto del cost basis

SNaa

Garrota per Ipocriti

- Registrato

- 4/11/16

- Messaggi

- 4.021

- Punti reazioni

- 200

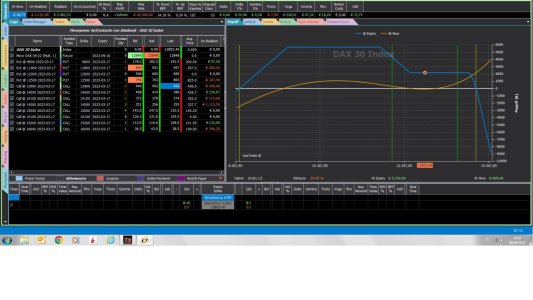

Nessun impropero, ci mancherebbeaggiustatina ribassista alla strategia di dicembre..

ricompro la put più lontana e avvicino lo spread di call venduto..

+1 P11000 *204.0

-1 C13400 * 431.0

+2 C13800 *272.0

-1 C14400 *119.0

Vedi l'allegato 2846360

.. aspetto gli improperi di Beppe - anche se direi che l'intervento dovrebbe essero coerente con quanto commentato da Bruno all'apertura della strategia (iniziata come semplice strangle)

Sottolineo che hai un at now positivo ma Delta meno uno. Troppo, veramente troppo per i miei gusti e le mie abitudini, soprattutto a una settimana da un importante settlement come quello di settembre. Ma non metto lingua sui gusti degli altri

Sottolineo che hai un at now positivo ma Delta meno uno. Troppo, veramente troppo per i miei gusti e le mie abitudini, soprattutto a una settimana da un importante settlement come quello di settembre. Ma non metto lingua sui gusti degli altri

maracaibo+

Nuovo Utente

- Registrato

- 24/8/14

- Messaggi

- 6.219

- Punti reazioni

- 481

no la call venduta sarebbe sempre OTM, es:

buy stock 100$ --> stock scende a 80$ --> sell CC 90$ (OTM ma sotto prezzo di carico che è 100).

al di là della copertura che davo per scontata, l'input era per sapere se qualcuno lo fa, considerazioni ecc... io lo faccio (specie in questo bear market) con l'accortezza (non semplice) di fare roll up e forward se il prezzo dovesse salire per evitare di dover vendere la stock al di sotto del cost basis

Mi sono trovato in una situazione simile:

Il 08 giugno Enel ha chiuso a 5,846 e ho aperto la posizione con la vendita di una Put a 5,40 con scadenza il 16 di settembre 2022. Con un premio di @ 0,20 = 100

Nel frattempo Enel scende sempre e allora il 22 di agosto ho venduto la Call 5,20 in scadenza a Settembre ché coperta al rialzo della Put 5,40 e per questa operazione ho ricevuto un premio di 20 euro.

Il 29 agosto ho chiuso questa Call a 0,007 = € 3,50 non ha senso aspettare fino alla scadenza quando già ha perso quasi la totalità del premio . Lo stesso giorno ho venduto la Call 5,20 con scadenza il 21 Ottobre e ho ricevuto 25 euro di premio. Cosi piano, piano abbasso il mio prezzo di pareggio e aspetto l'assegnazione delle 500 azioni Enel con PMC 5,40 entro il 16 settembre con liquidità libera sul conto.

Ci difendiamo nello stesso modo .

roverone

ilREèNUDO

- Registrato

- 10/12/03

- Messaggi

- 28.605

- Punti reazioni

- 1.610

Nessun impropero, ci mancherebbe

il delta è -0.206542.. corrispondente a -1.03 euro/punto e ad una esposizione ribassista di 13'308 euro/cash

SNaa

Garrota per Ipocriti

- Registrato

- 4/11/16

- Messaggi

- 4.021

- Punti reazioni

- 200

Beetrader (e tutta la famiglia Cagalli) e il sottoscritto chiedono venia per dati non concordanti! Che poi sono quelli che usano da anni svariati trader, anche istituzionali, sui quali basano l'operatività.il delta è -0.206542.. corrispondente a -1.03 euro/punto e ad una esposizione ribassista di 13'308 euro/cash

Vedendo a occhio nudo il grafico della strategia, poi, non si direbbe proprio prossima alla parità di delta (-0,2) come risulta dalla tua piatta...

Ma tant'è, è inutile vedere chi ha il pelo più lungo...