Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

pensione integrativa GENERTELIFE pensionline

- Creatore Discussione pierluigi84

- Data di inizio

Più opzioni

Chi ha risposto?john.player

"Pùtost che nièent"

- Registrato

- 31/3/09

- Messaggi

- 16.107

- Punti reazioni

- 1.041

ghibli_70

AAAAh annamo bene...

- Registrato

- 17/2/06

- Messaggi

- 3.132

- Punti reazioni

- 223

bankomatto

Crazy and lazy

- Registrato

- 19/9/22

- Messaggi

- 357

- Punti reazioni

- 179

Io vedo tutto. Anche io ricordavo introno agli 85k per i 67 anni di età che è come la tabella indica.Manca un link?

Qui altro link

Nuovi limiti per la prestazione in capitale - Fondo Pensione Eurofer

bankomatto

Crazy and lazy

- Registrato

- 19/9/22

- Messaggi

- 357

- Punti reazioni

- 179

Nel caso puoi richiedere il 30% senza giustificato motivo che se fatto negli ultimi anni non ti fa poi buttare troppo in tasse...Le tabelle corrispondono.

Io dovrò arrivare almeno a 68 se non cambiano le regole, quindi devo tenere d'occhio gli 81k...

raga

Unico 10

- Registrato

- 29/10/99

- Messaggi

- 6.116

- Punti reazioni

- 394

a proposito, qualcuno qui ha richiesto l'anticipo prima casa?? dovrò farlo nei prossimi giorni, volevo sapere le tempistiche di rimborso (nel documento leggo "entro 6 mesi"...)ricordiamo, altresì, che si può sempre chiedere anticipi per prima casa, per malattie e altri casi, che abbassano il "montante" quindi sforare e prenderli a rate, se campo, sarebbe proprio da fesso

Pink Panther

Per aspera ad astra

- Registrato

- 18/8/08

- Messaggi

- 7.383

- Punti reazioni

- 474

@john.player riesumo questo messaggio di fine 2017 per una verifica. Siccome la modifica unilaterale che portava dal 2% allo 0% il rendimento minimo valeva solo per i versamenti aggiuntivi dopo il 31/03/18, che succederebbe alle rivalutazioni qualora il risultato lordo della gestione (ossia il rendimento a fine anno della gestione separata "Ri.Alto Previdenza") dovesse scendere sotto al 2% lordo? (a fine 2022 era 2,51% e sembra in rialzo quindi per ora non c'è pericolo ma mi pongo la domanda ugualmente). Grazie.Rivalutazione minima sui versamenti aggiuntivi eseguiti a partire dal 31/3. Ho controllato tutti i documenti ed è formalmente ineccepibile.

In ogni caso è il minimo legale, NON E' il rendimento che sarà riconosciuto in futuro, ed è una variazione che interessa chi aveva i vecchi contratti con il minimo al 2% annuo.

Mombaone

Nuovo Utente

- Registrato

- 13/12/19

- Messaggi

- 3

- Punti reazioni

- 0

Ciao, visto che ti vedo molto sul pezzo volevo chiederti una informazione.Con un FPA avresti avuto rendimenti superiori: non ha particolarmente senso pagare un prodotto assicurativo che non ti assicura nulla

Ma è normale che con questo aumento veritiginoso dei Tassi la gestione separata del PIP continui a fare dei risultati ridicoli da conto deposito??

Capisco la sicurezza del capitale garantito, ma se tanto mi da tanto leggendo anche i rendiconti di cosa comprano, i rendimenti non dovrebbero aumentare??

E' possibile capire quando che eventuali acquisti di BTP e/o similari di PREVIDENZA CONCRETA porteranno beneficio a livello di rendimento?? Per intenderci potrebbero dare un beneficio magari più in la nel tempo 10/20 anni....

Non mi torna qualcosa

Grazie

Manuel

john.player

"Pùtost che nièent"

- Registrato

- 31/3/09

- Messaggi

- 16.107

- Punti reazioni

- 1.041

Se hai una massa X=100 di titoli accumulati quando il tasso del decennale era 1,x%, se ogni anno compri Y=5 di nuovi titoli al 4%, prima di poter vedere un cambio sostanziale nei rendimenti al netto dei riscatti, ci vuole qualche anno...

Le GS vanno sempre bene quando i tassi scendono perchè hanno inerzia nel diminuirli per lo stesso motivo per cui hanno inerzia quando aumentano...

Le GS vanno sempre bene quando i tassi scendono perchè hanno inerzia nel diminuirli per lo stesso motivo per cui hanno inerzia quando aumentano...

john.player

"Pùtost che nièent"

- Registrato

- 31/3/09

- Messaggi

- 16.107

- Punti reazioni

- 1.041

Pink, scusa leggo solo ora: non lo so... Speriamo di non doverlo mai scoprire, ora sembrano in rialzo i rendimenti.@john.player riesumo questo messaggio di fine 2017 per una verifica. Siccome la modifica unilaterale che portava dal 2% allo 0% il rendimento minimo valeva solo per i versamenti aggiuntivi dopo il 31/03/18, che succederebbe alle rivalutazioni qualora il risultato lordo della gestione (ossia il rendimento a fine anno della gestione separata "Ri.Alto Previdenza") dovesse scendere sotto al 2% lordo? (a fine 2022 era 2,51% e sembra in rialzo quindi per ora non c'è pericolo ma mi pongo la domanda ugualmente). Grazie.

Una domanda ce l'ho io per chi ha versato nell'ultimo mese: i versamenti sono stati contabilizzati nei tempi soliti?

Ho destinato parte del welfare a fine agosto ma siamo a fine settembre e non vedo nulla contabilizzato: di solito in 12/15 giorni avviene la contabilizzazione...

ExGianca53

Utente Registrato

- Registrato

- 18/5/11

- Messaggi

- 1.674

- Punti reazioni

- 434

donatogargianti

Utente Registrato

- Registrato

- 8/2/16

- Messaggi

- 719

- Punti reazioni

- 50

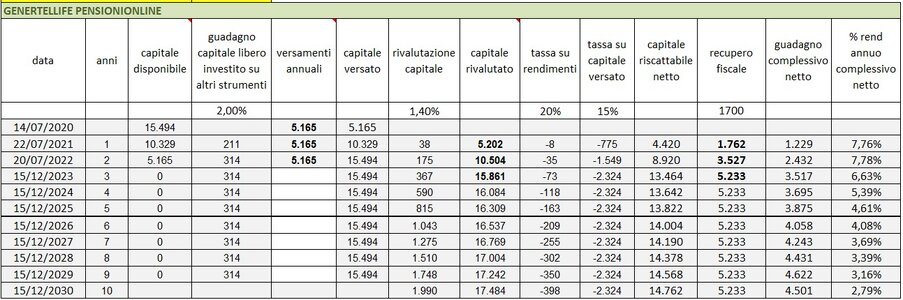

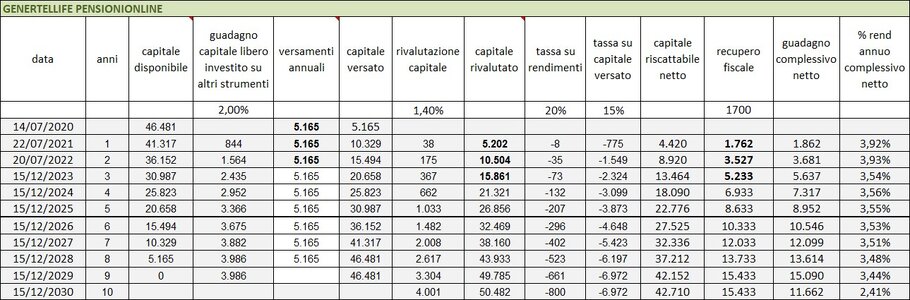

Molto interessante. Anch'io ho fatto delle simulazioni per capire se continuare a versare e quando riscattare. Premetto che ho aderito nel 2020 ma ho la possibilità di chiudere nel 2025 dopo i canonici 5 anni essendo già in pensione (anticipata). Ho versato annualmente per tre anni e mi ponevo già da tempo la questione se interrompere i versamenti ed investire quei soldi su BTP/BOT. Nella mia simulazione non ho considerato il reinvestimento del recupero fiscale né l'inflazione. Però ho ipotizzato che l'intero importo destinabile al PIP e da cui annualmente prelevo la quota da versare, resta investito in titoli di stato. Allego due immagini con le tabelle. Nella prima ipotizzo di non versare più a partire da quest'anno, nella seconda continuo a versare. Si vede chiaramente (nella prima ipotesi) che più passa il tempo e più diminuisce la convenienza. Nel mio caso ritengo sia ancora conveniente versare per altri due anni ottenendo un rendimento complessivo del 3,50% annuo netto al 2025, anno in cui potrei riscattare ed utilizzare il capitale ottenuto per proseguire su BOT/BTP. Comunque complimenti per l'accuratezza e la completezza del foglio.Tempo fa avevo fatto questo excel per il calcolo della permanenza o meno nel PIP di Generali.

Lo ripropongo per vs valutazioni /rettifiche/aggiustamenti. Ciao

Allegati

Ultima modifica:

ExGianca53

Utente Registrato

- Registrato

- 18/5/11

- Messaggi

- 1.674

- Punti reazioni

- 434

Ciao, complimenti a te , la tua impostazione è sicuramente più leggibile che non il mio excel dove c'è da perdersi per eccesso d'informazione !

ExGianca53

Utente Registrato

- Registrato

- 18/5/11

- Messaggi

- 1.674

- Punti reazioni

- 434

Ho trovato questa tabella nella quale sono riportati i valori di uscita max per evitare la rendita .

Quindi ho modificato/semplificato il mio excel al fine di verificare se andava d'accordo con i dati sopra riportati.

Nota bene : il trend Montante - Età anagrafica è inversamente proporzionale , vale a dire che con l'aumento dell'età il Montante Max ( per non avere la rendita ) tende a decrescere .

Mi spiego con un esempio : all'età di 78 anni il montante max scende a 58000. Quindi occhio , eventualmente richiedete, in forma scritta, una valutazione al servizio clienti.

Altra nota : i consulenti spesso e volentieri vi diranno " hai superato la soglia del montante ? No problem chiedi una anticipazione cosi lo riporti entro i limiti " . Peccato che magari con i riscatti parziali le aliquote in tassazione sono più alte !

Altra rettifica : i valori nella tabella in PDF si discostano dai valori dell'Excel perchè sono differenti i valori dei coefficienti , per es. uomo 70 anni, in tabella si ha 0,0568971 mentre l'excel utilizza i dati Generali che, sempre x la stessa età, riporta un coeff. di 0,5096 . vedi foglio CoeffRendita.

Quindi , giusto per concludere il ragionamento, con l'approssimarsi del fatidico 58000 si può :

1) ridurre la cifra versata annualmente,

2) sospendere i versamenti per un anno o più ,

3) chiedere il riscatto totale .

4) chiedere anticipazioni/riscatti parziali ove ricorrano giustificati motivi riportati in polizza .

Quindi ho modificato/semplificato il mio excel al fine di verificare se andava d'accordo con i dati sopra riportati.

Nota bene : il trend Montante - Età anagrafica è inversamente proporzionale , vale a dire che con l'aumento dell'età il Montante Max ( per non avere la rendita ) tende a decrescere .

Mi spiego con un esempio : all'età di 78 anni il montante max scende a 58000. Quindi occhio , eventualmente richiedete, in forma scritta, una valutazione al servizio clienti.

Altra nota : i consulenti spesso e volentieri vi diranno " hai superato la soglia del montante ? No problem chiedi una anticipazione cosi lo riporti entro i limiti " . Peccato che magari con i riscatti parziali le aliquote in tassazione sono più alte !

Altra rettifica : i valori nella tabella in PDF si discostano dai valori dell'Excel perchè sono differenti i valori dei coefficienti , per es. uomo 70 anni, in tabella si ha 0,0568971 mentre l'excel utilizza i dati Generali che, sempre x la stessa età, riporta un coeff. di 0,5096 . vedi foglio CoeffRendita.

Quindi , giusto per concludere il ragionamento, con l'approssimarsi del fatidico 58000 si può :

1) ridurre la cifra versata annualmente,

2) sospendere i versamenti per un anno o più ,

3) chiedere il riscatto totale .

4) chiedere anticipazioni/riscatti parziali ove ricorrano giustificati motivi riportati in polizza .

Allegati

Ultima modifica:

ExGianca53

Utente Registrato

- Registrato

- 18/5/11

- Messaggi

- 1.674

- Punti reazioni

- 434

NOta integrativa : nei due excel sopra riportati ho utilizzato i coefficienti di Rendita pubblicati in rete da GenertelLife, edizione 2017. Ora, a seguito di loro messaggio qui allegato, ho notato che i coefficienti da loro utilizzati sono cambiati .

Quindi il mio excel utilizza uno schema di calcolo corretto ma basandosi su coefficienti che ad oggi sono stati modificati. Quindi sappiate regolarvi nelle vs valutazioni.

Se qualcuno è in possesso delle tabelle aggiornate al 2022 , lo pregherei di pubblicarle, anche in pvt , per aggiornamento del file .

Quindi il mio excel utilizza uno schema di calcolo corretto ma basandosi su coefficienti che ad oggi sono stati modificati. Quindi sappiate regolarvi nelle vs valutazioni.

Se qualcuno è in possesso delle tabelle aggiornate al 2022 , lo pregherei di pubblicarle, anche in pvt , per aggiornamento del file .

Allegati

Ultima modifica:

ExGianca53

Utente Registrato

- Registrato

- 18/5/11

- Messaggi

- 1.674

- Punti reazioni

- 434

In mancanza di altri dati , ho calcolato sulla base di quanto scritto dal servizio clienti i coefficienti applicati nel quinquennio 70-74 . Mi spiace per gli altri ma risalire alla formula utilizzata da GenertelLife è alquanto difficile, almeno per me . Se qualcuno più fresco di studi ci riesce si faccia avanti.Se qualcuno e in possesso delle tabelle aggiornate al 2022 , lo pregherei di pubblicarle, anche in pvt , per aggiornamento del file .

Allego excel per vs simulazioni.

Comunque quanto scritto al #918 è sostanzialmente ancora valido, nel senso che in funzione della contribuzione annua al PIP si ha una diminuzione dell'eta Max alla quale è + conveniente uscire !!

Allegati

Ultima modifica: