vb_rm

Nuovo Utente

- Registrato

- 13/11/07

- Messaggi

- 334

- Punti reazioni

- 15

Diciamo che il discorso è scivolato un po' casualmente sull'immobiliare, che non è il punto principale del post.

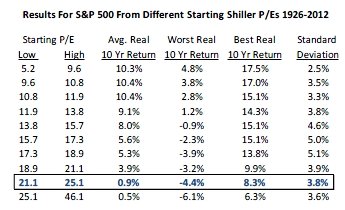

Stiamo parlando del mercato azionario USA, ed a me aveva colpito il fatto che lo si valutasse senza far riferimento a CAPE e Q ratio, partendo non dagli utili o dal valore patrimoniale ma dai dividendi.

Rovistando su Internet ho poi trovato lo studio al quale Buttonwood si riferiva, qui a pagina 6. In effetti non sembra particolarmente approfondito o comunque non giustifica più di tanto ne' le ipotesi che fa ne' il valore predittivo della metodologia che usa.

Stiamo parlando del mercato azionario USA, ed a me aveva colpito il fatto che lo si valutasse senza far riferimento a CAPE e Q ratio, partendo non dagli utili o dal valore patrimoniale ma dai dividendi.

Rovistando su Internet ho poi trovato lo studio al quale Buttonwood si riferiva, qui a pagina 6. In effetti non sembra particolarmente approfondito o comunque non giustifica più di tanto ne' le ipotesi che fa ne' il valore predittivo della metodologia che usa.

Ultima modifica: