...che però - da come leggo la tua frase - sembra che scelgano di non coprirsi quando vedono la IV salire molto o il sottostante scappare in una direzione, altrimenti non sarebbero sempre e comunque strutturalmente corti di Gamma e/o Vega.

Coprono il delta, ovviamente il resto è il DELTA

Non possono coprire anche il gamma altrimenti.... non ci sarebbe nessuna potenziale fonte di rendimento/rischio tra le greche di primo ordine

Infatti, come sai, se su una data scadenza sei gamma neutrale sei anche vega neutrale.

Ok, ma se ti bastano quei dati per trarre alcune conclusioni che idea ti sei fatto della strategia usata?

Faccio fatica a far collimare tutti i particolari:

Nessuna idea, tranne che se non è OPTION WRITING a delta neutro sull'S&P500..... io vorrei sapere cosa è prima di investire.

Altri sono liberi di pensarla diversamente.

PS Comunque, leggi troppo in fretta

: ho fatto una aggiunta nel mio post precedente sulla tua osservazione (l'unica condivisibile) che non è detto che faccia tutto come front month.

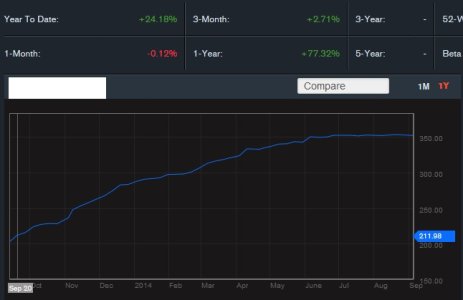

Questo è vero, ma tieni conto che il "quieto" ZIV ad agosto 2011 ha comunque perso circa il 30-35% (vado a memoria, ma la % è in quel range).

Essere corti di opzioni e fare -1.55% nell'agosto 2011 (e non solo, praticamente recuperalo tutto e tornare già in

High watermark a fine settembre

) per me appartiene ai fenomeni da

Kazzenger....

(infatti è il pyrla1 che ha scritto qui sopra che per lui è tutto normale..... tranne come è calcolato lo SR

ma da lui non stupisce .... lui non casca sull'uccello come la signora Longari perchè

E' l'uccello....

.... invece il tenore dei tuoi commenti stupisce già di più....).

Un possibile grimaldello può essere un ottimo timing nel dimensionare il capitale allocato, ma di questo passo si va a dare retta al bravo commerciale con la parlantina forbita che cerca di convincerci che loro hanno il Santo Graal e noi no.

Se ti legge PGP.... ti fa fare la fine di Robyvix...(hai visto i risultati?)

) advisor....

) advisor....