AGGIORNAMENTO SULLE POLIZZE VITA per i rentiers che le hanno sottoscritte

Le polizzevita di ramo primo rappresentano un importante deposito di ricchezza finanziaria degli italiani che hanno affidato parte dei loro risparmi alle sorti delle cosiddette gestioni separate.

Lasciando da parte le motivazioni esclusivamente "assicurative" del prodotto che ne giustificano l'esistenza e che ritengo un plus importante, oggi le polizze vita non rappresentano in nessuna maniera un investimento finanziariamente accettabile.

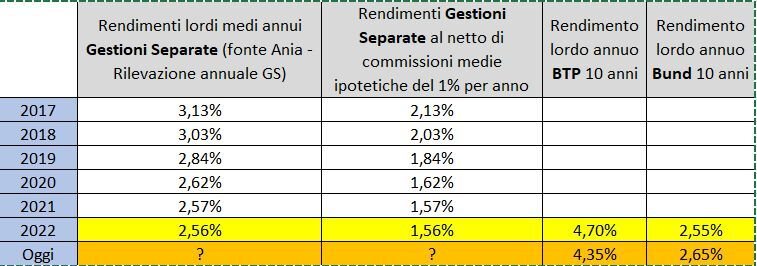

- Prima di tutto perchè il rendimento della gestione separata NON è il rendimento che ottiene in cambio il cliente. Mediamente si perde per strada tra l'1% e l'1,5% del rendimento in commissioni retrocesse all'intermediario.

- Secondo motivo di inefficienza la scarsa reattività dello strumento. In 6 anni di tassi di interesse più che altro impostati al ribasso, il rendimento medio delle gestioni separate ha perso per strada 57 punti base. Una lentezza a scendere che sarà ancora più forte a salire. Quanto tempo ci metterà questo transatlantico a recuperare almeno un rendimento medio del 3% considerando che i flussi in entrata si sono praticamente prosciugati (quindi pochi acquisti di titoli a rendimento più elevato per la GS)?

- Il confronto con i BTP italiani, ma anche con il free risk dei titoli di Stato tedeschi, oppure un normale BOT a 1 anno è impietoso. Al netto di una generosa commissione trattenuta dal distributore del 1%, il rendimento di una polizza di ramo primo che arriva a valle è del 40% più basso rispetto a quello di un sicuro Bund (aspetto il ditino alzato che mi dice che la polizza non paga l'imposta di bollo

)

- La scarsa trasparenza è un difetto di questi prodotti. Non avere disponibile in tempo quasi reale (come per un'obbligazione o un etf) l'ipotetico rendimento a scadenza di un portafoglio obbligazionario non depone a suo favore.

- L'avvento di nuove forme di ETF a scadenza (ibonds), unito alla possibilità di comprare singole obbligazioni a costi contenuti con rendimenti decisamente più alti delle GS netto costi, razionalmente dovrebbe indurre gli investitori a forme di arbitraggio importanti. E questo si tradurrebbe in inevitabili vendite di titoli in perdita per la Gestione Separata, quindi per la vostra polizza di ramo primo.

Che sia arrivato il momento di liberare senza grande indugio tutta quella liquidità prudenzialmente parcheggiata in queste presunte (vedi Eurovita) cassaforti assicurative

se successioni, pignoramenti, sequestri vari non sono tra i pensieri dominanti?