Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.067

- Punti reazioni

- 1.153

Barclays to buy back $17.6bn of securities following admin error

Barclays will buy back $17.6bn of securities that it sold in error after an administration mistake turned out to be bigger than first feared.

The so-called recission offer amounts to $14.8bn of structured notes and $2.8bn of exchange-traded notes (ETNs). It will commence on 1 August and be open for 30 business days.

The bank is set to lay out the full impact of the mistake in its half-year results on Thursday. Both US and UK regulators are investigating the incident which could result in a fine for the bank.

Barclays Resumes Further Issuances and Sales of Certain iPath(R) ETNs

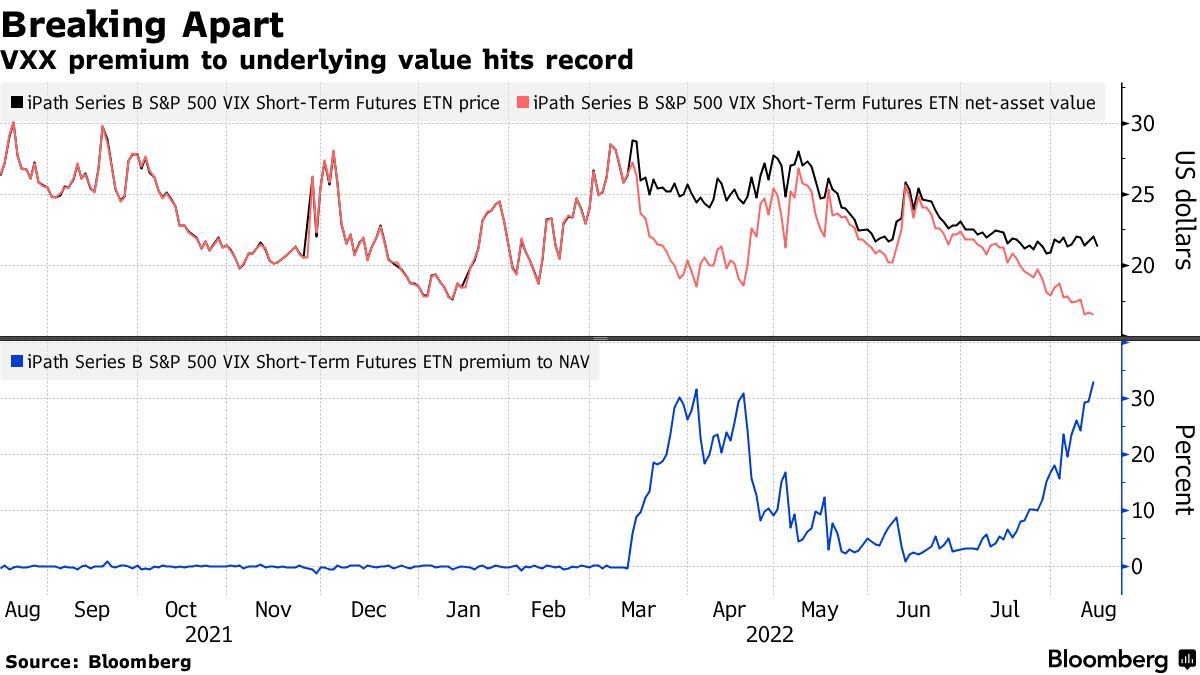

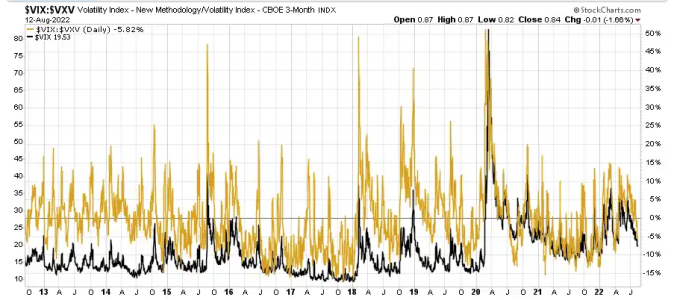

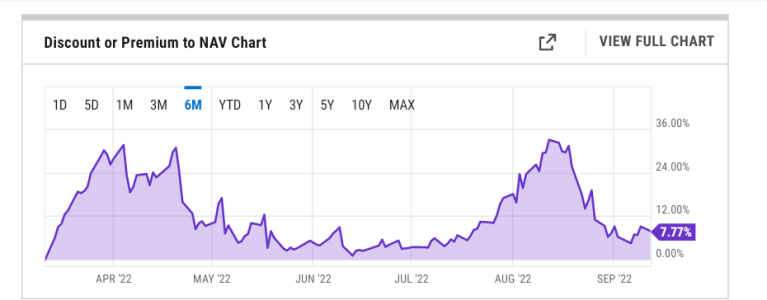

Nel mese di luglio il prezzo di VXX è finito ad un premio di circa il 13% sul NAV.

Barclays will buy back $17.6bn of securities that it sold in error after an administration mistake turned out to be bigger than first feared.

The so-called recission offer amounts to $14.8bn of structured notes and $2.8bn of exchange-traded notes (ETNs). It will commence on 1 August and be open for 30 business days.

The bank is set to lay out the full impact of the mistake in its half-year results on Thursday. Both US and UK regulators are investigating the incident which could result in a fine for the bank.

Barclays Resumes Further Issuances and Sales of Certain iPath(R) ETNs

Nel mese di luglio il prezzo di VXX è finito ad un premio di circa il 13% sul NAV.

Ultima modifica:

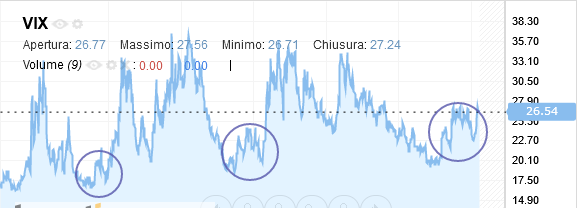

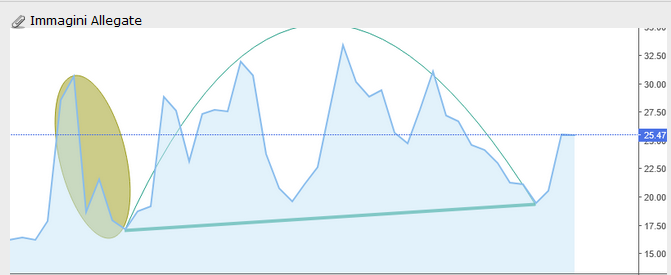

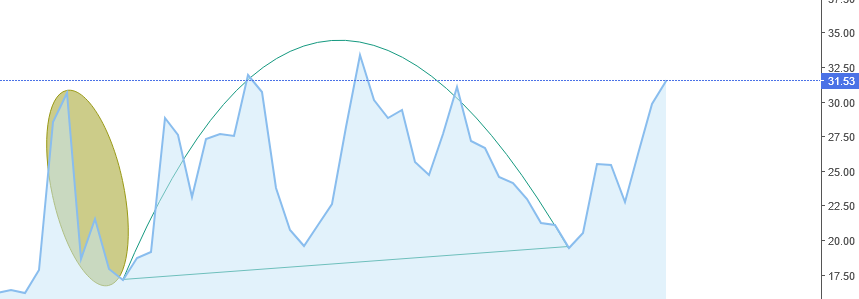

) per sapere se ha continuato a mediare....

) per sapere se ha continuato a mediare....