Carissimi amici del Forum.

Ora vi spiego la mia strategia alla quale sto lavorando da 7-8 anni.

Ho 42 anni. Ho iniziato a lavorare a 26 come dipendente (anno 2000) e quindi fortunatamente ho evitato di buttare i primi stipendi nella follia della new economy (diciamo che ho fatto un paio di piccole puntate e ho avuto anche la fortuna di vendere nel 2001 prima di perdere tutto quel che ci avevo messo).

Sin da ragazzo sono stato sempre un tipo risparmiatore e con una grande passione per le questioni economiche. Fino al 2008 avevo investito in titoli di stato, che a quel tempo davano rendimenti accettabili. Dal 2008 in poi cominciando a studiare il mercato azionario (leggendo i libri di B. Graham , P. Lynch e le biografie di Buffett) dopo i primi crolli ho man mano venduto le obbligazioni ed ho cominciato a spostarmi sull’azionario USA seguendo i criteri di J. Greenblatt (per chi lo ha sentito nominare è quello del famoso Piccolo Libro che batte il mercato azionario) investendo nello stesso modo anche tutto quello riuscivo a mettere da parte.

Passati i primi tempi difficili (e con non poche preoccupazioni) nel 2010 ho incominciato ad avere una crescita veloce del portafoglio grazie alle ottime performance di Wall Street (2010-2013) e alla rivalutazione del dollaro (2014-15), movimentando i titoli solo se strettamente necessario in modo da limitare la tassazione sui capital gain.

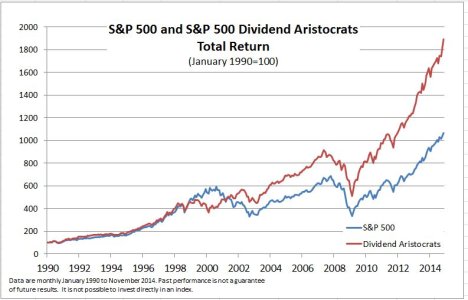

Nel tempo ho spostato la strategia cercando di avere un portafoglio il più possibile concentrato sui dividend aristocrats (società con dividendi crescenti da 25 anni o più) e achiever (dividendi crescenti da 10 anni o più) in modo da limitare la volatilità e garantire un rendimento costante e visto che non posso vendere per evitare le mazzate del 26%.

Oggi il mio portafoglio di azioni è di 600K (prima di agosto era di oltre 660K) a cui si aggiungono 80K di obbligazioni e 60K di buoni postali (vecchissimi di famiglia ed ora al 6% di interesse). Il rendimento complessivo del pft è di circa 1.300 euro al mese di cui 1.000 dai dividendi netti (nonostante la doppia tassazione). E’ tutto ciò che possiedo, non ho casa di proprietà (è di mia moglie che lavora anche lei).

Ipotizzando un raddoppio dei dividendi delle azioni in pft mediamente ogni 7 anni (tasso di crescita del 10% composto con reinvestimento di tutti i dividendi), in modo più o meno paragonabile alla media storica dei dividend aristocrats, potendo anche investirci quello che risparmio ogni anno.

In tal modo considerando i buoni e le obbligazioni da spendere in futuro per esigenze straordinarie (ristrutturazione casa, figli, imprevisti, ecc.) dopo 14-15 anni da oggi se tutto va bene la rendita da dividendi dovrebbe ammontare a 4.000 euro (due raddoppi), e all’età di 56 anni io e 54 mia moglie potremmo dimetterci (o optare per un part-time) prendere i TFR e vivere discretamente aspettando la pensione (sia pur ridotta con 30 anni di contributi) che (forse) ci daranno dopo 12-14 anni a 68/70 anni.

Fatemi sapere cosa ne pensate e quali possono essere le possibili controindicazioni.

")