Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Put/call ratio & open interest per il trend?

- Creatore Discussione Cren

- Data di inizio

Più opzioni

Chi ha risposto?2 paia di occhiali , ma è una nuova moda???

Non lo leggo nemmeno con il telescopio orbitante su montatura luxottica.

sera

No, no, è che è OT

Mi sta dicendo che può esserci un senso?Salviati. ha scritto:Si l'equity puo' essere modellizzato in una mega-call. Dove equity significa patrimonio e non "rendimento" come erroneamente s'usa in certi discorsi. E difatto il prezzo di Mercato di un'azione si discosta da qualsiasi Fair Value contabile perchè si comporta come una Call. Incorpora una volatilità attesa.

Le azioni del terzo mercato buonanima e le dot.com erano tutte Call spinte.

In gran parte il Nasdaq e le Micro-Cap italiane.

Notte.

Allora avevo valutato giusto

[OT]: mi permetto di fare qui una domanda OT ma almeno sono sicuro che le persone delle quali vorrei catturare l'attenzione la leggeranno, anche solo per sbaglio. Il discorso è il seguente: in qualunque corso di finanza aziendale si fa sempre almeno una volta riferimento, al momento in cui si introducono le opzioni, a un particolare "modello". Solitamente si rappresenta il possesso di capitale azionario da parte dell'azionista come una opzione call sul valore totale (debito + equity) dell'impresa. Questo partendo dalle modalità con cui si rimborsa il debito e considerando, appunto, la "priorità" del debito rispetto all'equity. Senza scendere in ulteriori dettagli, secondo Voi ha senso approfondire questo discorso in ottica di stock pricing? A me piacerebbe, ma che non fosse un monologo. Sezione econometria o..?

Si l'equity puo' essere modellizzato in una mega-call. Dove equity significa patrimonio e non "rendimento" come erroneamente s'usa in certi discorsi.

E difatto il prezzo di Mercato di un'azione si discosta da qualsiasi Fair Value contabile perchè si comporta come una Call. Incorpora una volatilità attesa.

Le azioni del terzo mercato buonanima e le dot.com erano tutte Call spinte.

In gran parte il Nasdaq e le Micro-Cap italiane.

Notte.

PS

Quello di cui parla Ale84 riguarda il modello MERTON/KMV

per la stima delle probabilità d'insolvenza di società quotate.

Studio che affronta la stessa problematica in ottica difensiva.

Diciamo una PUT.

Lasciate perdere Econometria. Infestata da Nick Zombie e studenti fuori corso impasticcati.

Sig. Ernesto

Nuovo Utente

- Registrato

- 14/8/01

- Messaggi

- 21.247

- Punti reazioni

- 807

Lo sto leggendo adesso...quindi non esprimo un parere.. http://ssrn.com/abstract=1268442

Sto iniziando anche il "diario" di questo simpaticone

http://behind-the-enemy-lines.blogspot.com/2008/10/modeling-volatility-in-prediction_20.html

Decisamente attinente al vostro thread credo..ditemi che ne pensate-

Ciao,

Sto iniziando anche il "diario" di questo simpaticone

http://behind-the-enemy-lines.blogspot.com/2008/10/modeling-volatility-in-prediction_20.html

Decisamente attinente al vostro thread credo..ditemi che ne pensate-

Ciao,

Dopo leggo Anzi, sto dando una rapida letta... Per le mie modeste conoscenze, merita davvero! Grazie

Ah, volevo dire due cose:

Anzi, sto dando una rapida letta... Per le mie modeste conoscenze, merita davvero! Grazie Ah, volevo dire due cose:

- ci vorrà un po' perchè il grafico divenga interessante, purtroppo ;

- oggi mi sono intrufolato nella riunione del venerdì sull'andamento dei mercati in settimana. L'esperto di volatilità e opzioni ha fatto un discorso praticamente identico ai ragionamenti che stiamo facendo qui (niente di fantascientifico, ma valutava appunto l'evoluzione della skewness basandosi sulla volatilità implicita). A quel punto sorridevo sornione in un angolino pensando al modello carta-penna-Excel che uso su preziosissimo suggerimento di Salviati.

Allegati

Ultima modifica:

Sig. Ernesto

Nuovo Utente

- Registrato

- 14/8/01

- Messaggi

- 21.247

- Punti reazioni

- 807

L'idea malsana che sto coltivando, e che ho già accennato, è costruire due funzioni. In ascissa, il solito e noioso tempo.

Il momento non è di facile comprensione.

Lo SP500 prezza una volatilità storica pari al periodo pre crisi..livello che non è mai stato perforato da luglio 2007.

Un saluto...

In ordinata: media ponderata della volatilità implicita per i due strike che racchiudono lo spot. Ponderata per che? Per la distanza dello strike dallo spot, chi è più vicino pesa di più.

Segnali operativi: long quando la funzione per le call attraversa al rialzo la funzione per le put.

Quale expiry? La più vicina "ma non troppo", cioè passiamo alla scadenza successiva a una settimana dall'expiry.

Piccoli deliri

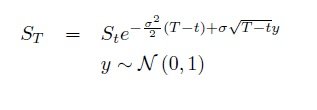

Posso fare una domanda per gli esperti? Come diventa la soluzione dell'equazione differenziale stocastica del moto geometrico browniano se

anzichè

(quindi col primo termine pari a 0)? Si,T = ? Non è più un'equazione differenziale stocastica... Uso comunque l'integrale di Ito, avendo da integrare dz, no?

dS = sigmaSdz

anzichè

dS = miSdt + sigmaSdz

(quindi col primo termine pari a 0)? Si,T = ? Non è più un'equazione differenziale stocastica...

Uso comunque l'integrale di Ito, avendo da integrare dz, no?

Ultima modifica:

Posso fare una domanda per gli esperti? Come diventa la soluzione dell'equazione differenziale stocastica del moto geometrico browniano se

dS = sigmaSdz

anzichè

dS = miSdt + sigmaSdz

(quindi col primo termine pari a 0)? Si,T = ? Non è più un'equazione differenziale stocastica...

Salve Cren

se lei mi azzera il primo addendo della somma mi azzoppa il processo di Wiener.

Ma deve giustificare anche l'azzeramento.

S va messo in evidenza e portato al denominatore del termine sinistrodell'equazione che diventa

dS/S = η dt + σ dz

per azzerare il primo addendo di destra o si azzera il tempo e perde di senso

o azzera η

azzerando il tasso di deriva le rimane che

dS / S = σ dz

cioè sta prezzando ex cedola a rendimento atteso zero

dS/ S = σ ϵ dt^0,5

Caro Salviati., è arrivato proprio dove intendevo: lungi da me azzerare il tempo, che non ha senso, volevo porre un rendimento nullo. Quindi avere a che fare solo con la volatilità.

Quindi... ale1984, scusami ma la mia matematica è lacunosa in merito: è la soluzione con rendimento nullo quella? Penso di sì, perchè mi sembra solo leggermente diversa da quella canonica.

Comunque grazie a entrambi

Quindi... ale1984, scusami ma la mia matematica è lacunosa in merito: è la soluzione con rendimento nullo quella? Penso di sì, perchè mi sembra solo leggermente diversa da quella canonica.

Comunque grazie a entrambi

Allegati

Sketch di soluzione nel pdf, dovrebbe essere corretto

Ciao!

Ah, ottimo, pulito e lineare

Anzi, lineare no (battutaccia), ma molto molto chiaro Grazie per la risoluzione, ale1984. Guardate che roba la volatilità implicita delle put dopo i dati di oggi! Sentiment negativo